江苏吴中(600200)

江苏吴中2024H1实现营业收入12.07亿元(同比+9.62%),实现扣非归母净利润0.11亿元(同比+417.83%)。其中,二季度单季公司实现归母净利润0.19亿元,实现扣非归母净利润0.13亿元,实现大幅同比及环比改善。维持买入评级。

支撑评级的要点

收入实现稳健增长,二季度利润端改善明显。江苏吴中2024H1实现营业收入12.07亿元,同比增长9.62%,保持稳健增长。利润端方面,公司2024年H1实现归母净利润0.24亿元,同比下降10.75%,实现扣非归母净利润0.11亿元,同比提高417.83%。2024年一季度单季公司归母净利润0.05亿元,扣非归母净利润为负,一定程度上为2024H1利润端带来了压力。但是公司2024年二季度利润端改善明显,实现归母净利润0.19亿元,实现扣非归母净利润0.13亿元,实现大幅同比及环比改善。2024二季度单季公司毛利率出现大幅改善,毛利率为40.66%,同比提高9.30个百分点。

医美业务表现亮眼,核心产品上市后实现大额毛利贡献。2024H1公司医美生科板块实现主营业务毛利0.66亿元,在公司整体毛利总额中占比高达19%。公司核心产品AestheFill艾塑菲于2024年1月22日于中国内地获批,并于2024年4月正式上市销售。2024年上半年,公司合作的医美机构数量持续增加,包括美莱、华韩、艺星、联合丽格、芙艾、米兰柏羽等医美连锁品牌。同时,公司也持续加强终端医生培训,从而更好地服务于求美者需求。

医美管线研发持续推进,“自研+合作”深耕重组胶原蛋白领域。公司在自主研发方面,依托吴中医药在药品领域的研发优势,积极推动重组胶原蛋白冻干纤维、重组胶原蛋白植入剂、利丙双卡因乳膏和去氧胆酸注射液的临床前研发工作。公司于2023年与南京东万生物签署协议,取得对方重组人胶原蛋白原料在合作领域内的独家经销权与独家开发权,该胶原蛋白通过CHO细胞体系表达并具有胶原蛋白三螺旋结构。2024年上半年,公司位于上海东方美谷的首期重组胶原蛋白生产车间建设已基本完成并进入最后的调试验证阶段,为公司的重组胶原蛋白冻干纤维和重组胶原蛋白植入剂产品的临床研究和产业化打下了基础。

估值

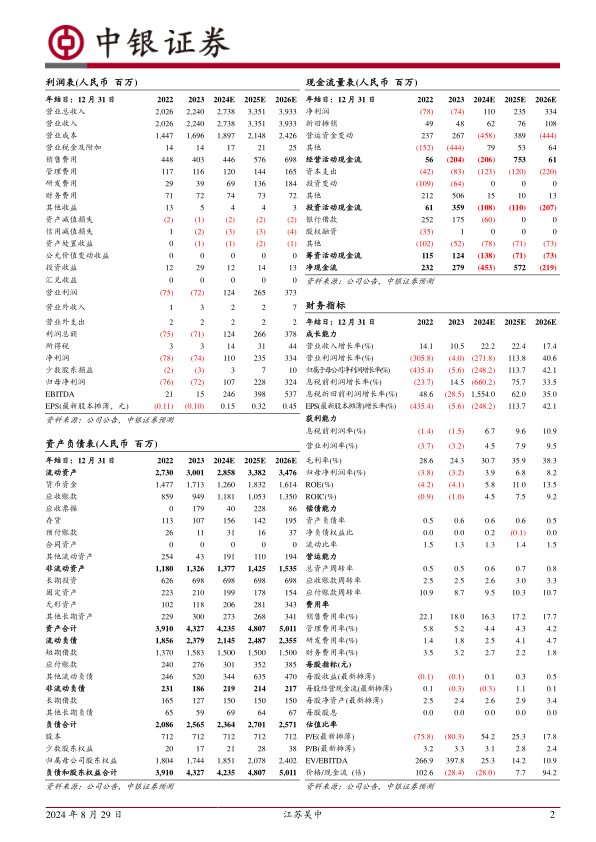

预期公司2024年、2025年、2026年归母净利润为1.07亿元、2.28亿元和3.24亿元,对应EPS分别为0.15元、0.32元和0.45元,根据2024年8月28日收盘价市盈率分别为54.2、25.3倍和17.8倍。维持买入评级。

评级面临的主要风险

产品上市失败风险、消费市场波动及产品推广不及预期风险、行业政策变动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用