江苏吴中(600200)

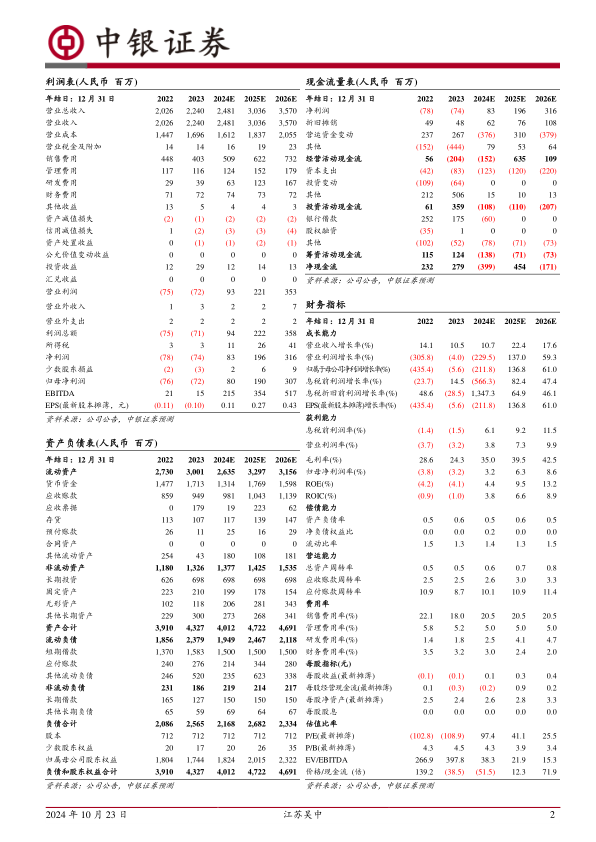

江苏吴中发布2024年三季报,公司2024年Q1-Q3实现营业收入16.47亿元(同比+9.58%),实现归母净利润0.45亿元(同比+311.54%)。公司医美生科业务2024年Q1-Q3实现营业收入1.99亿元,毛利率为82.17%,业绩表现亮眼。维持买入评级。

支撑评级的要点

业绩增长稳健,利润端同比改善明显。江苏吴中2024年Q1-Q3实现营业收入16.47亿元,同比增长9.58%,实现归母净利润0.45亿元,同比增长311.54%公司2024年三季度单季实现营业收入4.41亿元,同比增长9.46%,实现归母净利润0.21亿元,同比增长225.41%。公司毛利率改善明显,2024年Q1-Q3毛利率达到34.54%,同比提高6.20pct。

医药业务收入端承压。公司2024年Q1-Q3医药业务实现收入11.40亿元,同比下降12.42%,实现主营业务毛利0.39亿元,同比下降3.24%,降幅小于收入端。其中,公司医药工业2024年Q1-Q3实现营业收入4.65亿元,同比下降1.80%,毛利率为74.40%,同比下降0.27pct。从细分品类来看,公司2024年Q1-Q3骨骼肌松弛药、免疫调节类药和中枢兴奋药销售额出现同比增长。

医美收入表现强劲,毛利率保持在较高水平。公司医美生科业务2024年Q1-Q3实现营业收入1.99亿元,较上年同期增长1.94亿元,主要由公司医美业务核心产品Aesthefill成功上市放量并贡献收入所致。公司医美生科业务2024年实现毛利1.63亿元,毛利率为82.17%。毛利率保持在较高水平。公司医美矩阵持续完善,截至2024年半年报,公司引进的韩国Humedix最新一款注射用双相交联含利多卡因透明质酸钠凝胶产品已到达临床试验数据整理阶段。此外,吴中美学于2024年6月与丽徕科技签署投资协议,并取得“PDRN”复合溶液产品的独家权益。

估值

公司利润端同比改善明显,医药业务依然承压,因此调整盈利预期,预期公司2024年、2025年和2026年归母净利润分别为0.80亿元、1.90亿元和3.07亿元,对应EPS分别为0.11元、0.27元和0.43元。根据2024年10月21日收盘价公司2024年、2025年和2026年预期市盈率分别为97.4倍、41.1倍和25.5倍。公司医美业务仍具备较大的收入及利润增长潜力,维持买入评级。评级面临的主要风险

产品上市失败风险、监管环境变动风险、核心产品销售不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用