中心思想

核心业务稳健增长与战略转型

人福医药(600079)在2017年上半年展现出核心业务的稳定增长态势,尽管受并购相关费用影响,归母净利润出现短期波动,但扣除非经常性损益后的净利润实现显著增长。公司通过加强麻醉药推广、拓展疆外市场以及深化渠道下沉,有效驱动了主营业务的持续发展。

国际化与研发驱动未来发展

公司积极推进国际化战略,海外市场布局取得实质性进展,包括ANDA获批和海外子公司的营收贡献。同时,持续加大研发投入,多项创新药物研发项目稳步推进,为未来增长奠定基础。此外,通过剥离低效资产,优化了资产结构,提升了运营效率,有利于公司的长期健康发展。

主要内容

一、事件概述

2017上半年财务表现概览

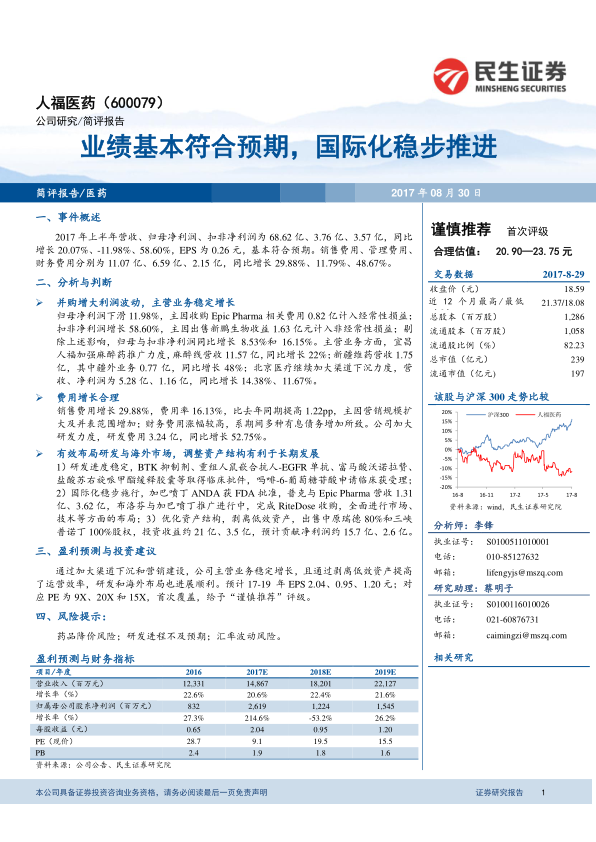

2017年上半年,人福医药实现营业收入68.62亿元,同比增长20.07%。归属于母公司股东的净利润为3.76亿元,同比下降11.98%。扣除非经常性损益后的净利润为3.57亿元,同比大幅增长58.60%。每股收益(EPS)为0.26元,业绩基本符合预期。

费用结构与增长分析

在费用方面,销售费用为11.07亿元,同比增长29.88%;管理费用为6.59亿元,同比增长11.79%;财务费用为2.15亿元,同比增长48.67%。各项费用增长与公司业务规模扩大及战略调整相符。

二、分析与判断

利润波动成因与主营业务韧性

归母净利润同比下滑11.98%,主要原因在于收购Epic Pharma相关的0.82亿元费用计入经常性损益。然而,扣非净利润同比增长58.60%,主要得益于出售新鹏生物获得的1.63亿元非经常性损益。剔除上述影响后,归母净利润和扣非净利润分别同比增长8.53%和16.15%,显示出公司主营业务的稳健增长。

核心业务板块业绩亮点

在主营业务方面,宜昌人福通过加强麻醉药推广力度,麻醉线营收达到11.57亿元,同比增长22%。新疆维药营收1.75亿元,其中疆外业务贡献0.77亿元,同比增长48%,显示出区域扩张的成效。北京医疗继续加大渠道下沉力度,实现营收5.28亿元,净利润1.16亿元,分别同比增长14.38%和11.67%。

运营费用增长的结构性分析

销售费用增长29.88%,费用率达到16.13%,较去年同期提高1.22个百分点,主要系营销规模扩大及并表范围增加所致。财务费用涨幅较高,系期间多种有息债务增加。这些费用增长被认为是合理的,与公司业务发展策略相匹配。

研发投入显著提升

公司持续加大研发力度,研发费用达到3.24亿元,同比增长52.75%。这表明公司对创新和未来增长的重视。

研发创新与国际化战略成果

在研发方面,公司进度稳定,BTK抑制剂、重组人鼠嵌合抗人-EGFR单抗、富马酸沃诺拉赞、盐酸苏右旋哌甲酯缓释胶囊等多个项目已取得临床批件,吗啡-6-葡萄糖苷酸的临床申请也已获受理。国际化战略稳步施行,加巴喷丁ANDA已获FDA批准。普克与Epic Pharma分别实现营收1.31亿元和3.62亿元,布洛芬与加巴喷丁的推广工作正在进行中。公司还完成了RiteDose的收购,全面进行市场和技术布局。

资产优化助力长期发展

为优化资产结构,公司剥离了低效资产,出售了中原瑞德80%和三峡普诺丁100%股权。预计这些交易将带来约21亿元和3.5亿元的投资收益,并贡献约15.7亿元和2.6亿元的净利润,显著提升公司运营效率和盈利能力。

三、盈利预测与投资建议

未来盈利展望与投资评级

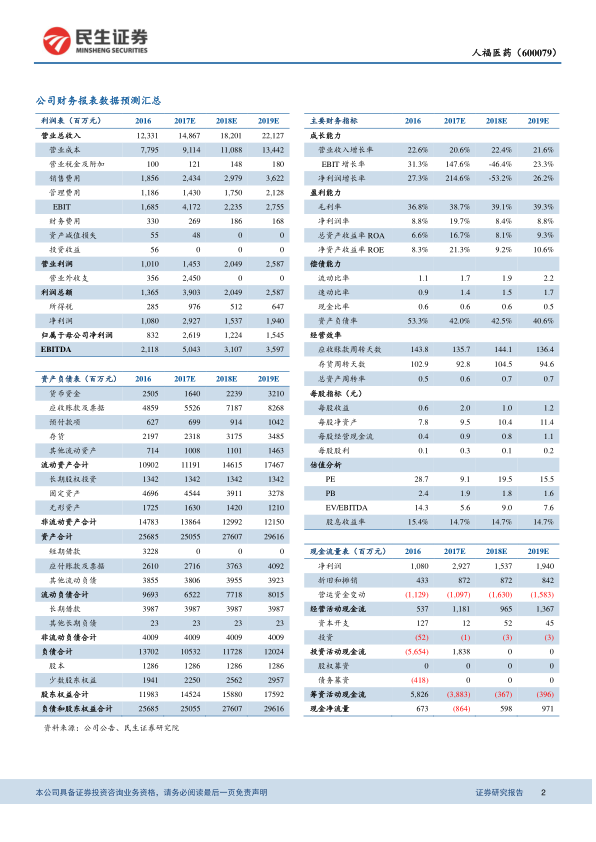

通过加大渠道下沉和营销建设,公司主营业务稳定增长,剥离低效资产提高了运营效率,研发和海外布局进展顺利。民生证券研究院预计公司2017-2019年每股收益(EPS)分别为2.04元、0.95元和1.20元;对应的市盈率(PE)分别为9倍、20倍和15倍。基于此,首次覆盖给予“谨慎推荐”评级,合理估值区间为20.90—23.75元。

核心增长驱动因素

公司未来的增长将主要由主营业务的持续扩张、研发成果的逐步转化以及国际化战略的深入推进所驱动。资产结构的优化也将为公司提供更健康的财务基础。

四、风险提示

潜在市场与运营风险

报告提示了公司面临的主要风险,包括药品降价风险、研发进程不及预期的风险以及汇率波动风险,这些因素可能对公司未来的业绩产生不利影响。

总结

人福医药(600079)在2017年上半年表现出稳健的经营态势,尽管短期内受并购费用影响导致归母净利润波动,但扣非净利润实现大幅增长,核心业务板块如麻醉药、新疆维药和北京医疗均保持良好增长势头。公司积极布局研发与海外市场,多项创新药研发进展顺利,国际化战略通过ANDA获批和海外收购稳步推进。同时,通过剥离低效资产,公司有效优化了资产结构,提升了运营效率,为长期发展奠定了基础。分析师给予“谨慎推荐”评级,并预测未来盈利能力将持续提升,但需关注药品降价、研发不及预期及汇率波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用