中心思想

全球两性健康业务布局与市场地位跃升

人福医药通过收购Ansell全球两性健康业务,成功将武汉杰士邦90%股权及Ansell海外6家子公司100%股权纳入囊中,使其避孕套业务跃居全球第二。此次战略性收购不仅巩固了公司在国内市场的领先地位,更使其在全球两性健康领域占据重要一席,为公司医药健康业务的全球化战略奠定坚实基础。

创新驱动与国际化战略深化

公司持续保持高强度的研发投入,拥有大量在研项目,特别是多项1类新药已进入临床阶段,展现了强大的创新能力。同时,继收购Epic Pharma后,此次Ansell业务的整合进一步加速了公司的国际化进程,预计海外业务规模将显著增长,形成国内国际双轮驱动的增长格局,为公司中长期发展提供强劲动力。

主要内容

事件概述:收购Ansell全球两性健康业务

公司发布公告,拟与CITIC Capital合作收购Ansell全球两性健康业务。

- 国内业务收购: 以2亿美元收购武汉杰士邦90%股权,其中人福医药出资1.2亿美元收购54%股权,CITIC Capital出资0.8亿美元收购36%股权。

- 海外业务收购: 公司全资子公司人福新加坡与CITIC Capital合资设立RFSW Management,合计以4亿美元收购Ansell下属全球(除中国外)两性健康业务全部6家子公司100%股权。其中,人福医药出资不超过1.2亿美元,占合资公司60%股权。

Ansell安全套业务全球第二,公司铺开医药健康业务全球战略

- 市场地位: Ansell是全球隔绝性卫生防护用品领先企业,在安全套领域全球排名第二(数据来源:AC尼尔森)。

- 品牌组合: Ansell在全球55个国家运营30多个品牌,包括LIFESTYLES、JISSBON、SKYN、ZERO、MANIX等。

- 财务数据与估值:

- 海外6家公司2016年实现收入合计约1.16亿美元,模拟EBITDA为2741万美元,模拟净利润为1919万美元,交易对价对应2016年净利润的估值为14.6倍。

- 国内杰士邦2016年实现营收6590万美元,净利润1207万美元,交易对价对应2016年净利润的估值为16.5倍。

- 本次收购的交易价格相对合理,低于全球可比公司平均19.2倍估值和2010年杜蕾斯可比交易的18.3倍。

- 业绩贡献预测: 假设2017年底前完成并表,标的业绩按10-20%增速,预计2018年新增并表收入13-14亿元,扣除资金成本后将新增并表净利润5000-6000万元。

- 战略意义: 本次收购将使公司成为全球两性健康业务的知名企业,并计划择机启动相关资产的海外上市工作,打造人福医药的海外资本平台,标志着公司医药健康业务全球战略的起航。

创新研发+国际化,中长期增长动力十足

- 创新研发投入: 公司持续保持较高的研发投入强度,2016年研发费用达5亿元,同比增长24.4%。

- 研发管线: 目前已形成200多个在研项目,其中1类新药项目21个,10个已获临床批件,1个处于III期临床,2个处于II期临床。

- 国际化进展: 继2016年并购美国Epic Pharma及附属企业后,此次收购Ansell全球两性业务将使公司海外业务预计到2018年达到20-30亿元,已发展成为国内国际化代表企业。目前公司在美国在研产品超过80个,其中12个正待ANDA批准。

- 增长展望: 高强度的创新研发投入和国际化战略的不断推进,将为公司提供十足的中长期增长动力。

盈利预测与投资建议

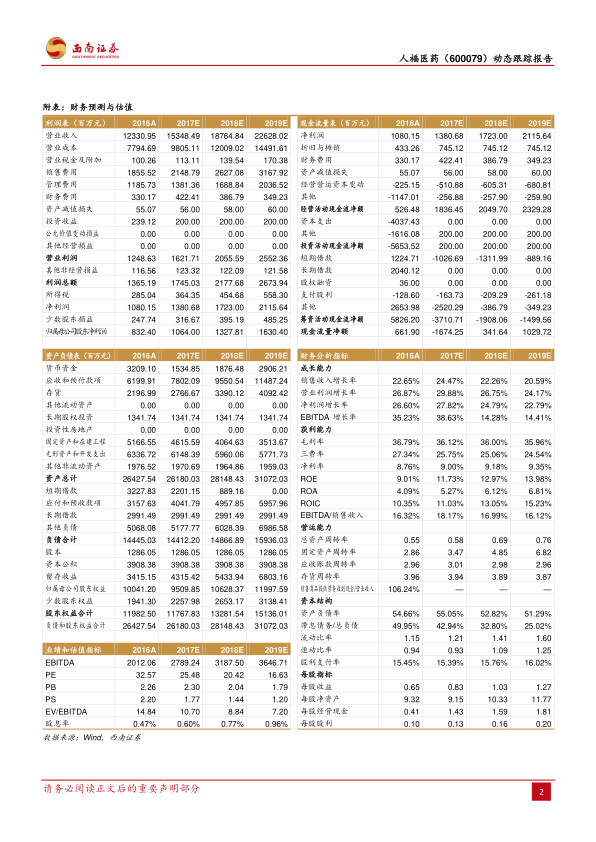

- 盈利预测: 不考虑增发,预计2017-2019年EPS分别为0.83元、1.03元、1.27元。未来三年归母净利润有望保持25%的复合增长率。

- 投资建议: 参考同类公司,给予2017年30倍估值,对应目标价25元,维持“买入”评级。

风险提示

总结

人福医药通过战略性收购Ansell全球两性健康业务,成功跃居全球避孕套市场第二位,显著提升了其在全球医药健康领域的市场地位和国际影响力。此次收购预计将为公司带来可观的收入和净利润增长,并为未来的海外上市和资本运作奠定基础。同时,公司持续高强度的创新研发投入和在研产品管线的丰富,结合其不断深化的国际化战略,共同构成了公司中长期增长的强劲动力。尽管面临产品销售和海外布局进展的风险,但基于其全球化战略的推进和创新能力的提升,公司未来发展前景广阔,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用