人福医药(600079)

事件

人福医药发布 2023 年三季度业绩公告: 2023 年前三季度,实现营收 181.12 亿元,同比增长 11.42%;归母净利润 17.69亿元,同比下降 20.5%;扣非归母净利润为 15.03 亿元,同比增长 18.79%。

投资要点

盈利能力稳健, “归核聚焦”成效突出

2023 年前三季度, 公司累计实现营收 181.12 亿元,同比增长 11.42%; 归母净利润 17.69 亿元,同比下降 20.5%; 扣非归母净利润为 15.03 亿元,同比增长 18.79%。按单季度看,公司三季度实现营收 57.29 亿元, 同比增长 0.92%;归母净利润 4.45 亿元,同比下降 38.37%;扣非归母净利润为 4.32亿元,同比增长 1.95%;归母净利润下降幅度较大,主要系上年同期出售了金融资产股权所致。 公司整体业绩表现稳健, 基本符合预期。 2023 年前三季度,公司费用率水平相对稳 定 , 销 售 费 用 率 、 管 理 费 用 率 、 财 务 费 用 率 分 别 为18.56%、 6.69%、 1.17%。 截至 2023 年三季报发布日,公司资产负债率为 46.55%, 降幅显著。 随着“归核聚焦”工作持续推进, 公司业务结构、 资产结构将不断优化, 经营质量有望持续提升。

管线布局持续深化, 产品注册稳步推进

公司已在神经系统用药、甾体激素类药物、维吾尔民族药等细分领域形成领导地位, 同时有序开展创新药、仿制药的研发, 丰富管线储备尽显长期增长活力。 公司多款药物临床在研, 其中, 白热斯丸已进入 II 期临床试验, 盐酸艾司氯胺酮注射液等产品均进入审评阶段。 2023 年 9 月以来, HWH486 胶囊等 3 款产品获批临床, 度他雄胺软胶囊等 3 款产品获批上市, 恩扎卢胺软胶囊等 2 款产品美国 FDA 暂定获批。 随着在研产品陆续商业化落地,公司盈利能力有望持续提升。

pUDK-HGF 上市在即,下肢缺血市场前景广阔

公司基因治疗新药 pUDK-HGF 注射液主要用于治疗严重下肢缺血疾病( CLI), 目前处于临床Ⅲ期阶段。 CLI 属于进展性疾病,患者早期行动能力大幅下降,后期则面临截肢或死亡,其 5 年死亡率超过大多数癌症,且发病率随老年化逐渐增长,是威胁我国人民生活健康的重大问题。目前主流治疗手段包括药物和血运重建手术,无法实现彻底治愈,且存在诸多局限,因此大量医疗需求未被满足。 pUDK-HGF 为基因治疗新药,通过向缺血部位注射肝细胞因子诱导新的血管生成,有望实现对传统疗法的重要补充。据统计, 目前我国外周动脉疾病( PAD)患者超 5000 万人, pUDK-HGF 顺利上市后有望成为公司重要业绩增长点。

盈利预测

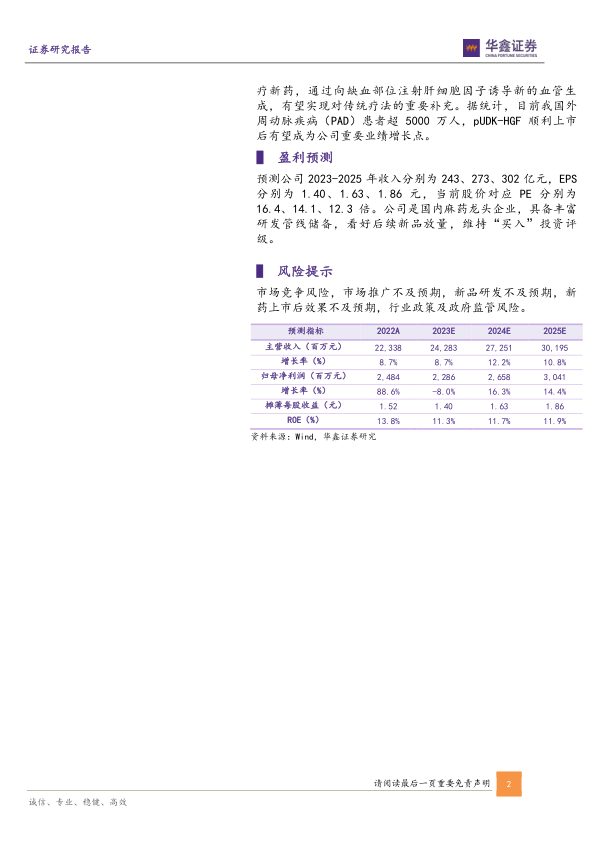

预测公司 2023-2025 年收入分别为 243、 273、 302 亿元, EPS分别为 1.40、 1.63、 1.86 元,当前股价对应 PE 分别为16.4、 14.1、 12.3 倍。 公司是国内麻药龙头企业,具备丰富研发管线储备,看好后续新品放量, 维持“ 买入” 投资评级。

风险提示

市场竞争风险, 市场推广不及预期,新品研发不及预期, 新药上市后效果不及预期, 行业政策及政府监管风险。

微信扫一扫-立即使用

微信扫一扫-立即使用