中心思想

本报告对人福医药(600079)进行了公司点评,维持“买入”评级,目标价为17.72元。核心观点如下:

-

核心主业稳健增长,盈利能力有望反转:公司核心麻醉业务受益于多科室推广、医保放量和新品获批,预计未来三年收入端保持20%以上增长,利润端增长25%-30%。

-

归核化战略降低财务费用,提升盈利水平:公司持续剥离非核心业务,回笼资金,降低财务费用,叠加麻醉业务提速,预计19年业绩将迎来反转。

-

股权激励计划彰显信心,激发员工动力:公司计划回购股份用于股权激励,将公司发展与员工利益深度绑定,有利于公司中长期持续发展。

核心主业持续高增长,盈利能力有望反转

归核化战略降低财务费用,提升盈利水平

主要内容

事件:公司18年年报和19年Q1季报分析

-

18年业绩回顾:公司18年收入186.3亿元,同比+20.6%,归母净利润-23.6亿元,同比-214.0%。

-

19年Q1业绩:19Q1收入52.6亿元,同比+18.6%,归母净利润1.7亿元,同比-2.7%,扣非后归母净利润1.6亿元,同比+2.5%,符合预期。

-

管理层增持:董事长王学海先生、董事兼总裁李杰先生完成增持计划,合计超5000万元。

业绩符合预期,核心主业持续高增长

-

业绩波动原因分析:18年净利润大幅下降主要受Epic主要品种降价和利率上升影响。19Q1收入增速高于利润增速,主要受利率增加、研发费用增加和Epic亏损影响。

-

子公司业绩拆分:宜昌人福、Epic、葛店人福、新疆维药、北京巴瑞、湖北人福等子公司均实现不同程度的增长,武汉人福受原料供应影响同比下滑。

-

未来增长动力:核心主业持续高增长,非核心业务剥离回笼现金,加上18年下半年基数低,业绩增速有望快速提升。

回购股份用于股权激励,彰显管理层对公司中长期发展信心

-

回购计划:公司计划以自有资金5-10亿元在二级市场回购股份,回购价格不超过14.29元/股。

-

激励对象:激励对象包括管理层、研发和销售员工等,激励范围广、力度大。

-

激励意义:彰显管理层对公司中长期发展信心,同时将公司发展与员工利益深度绑定,激发员工动力,利于公司中长期持续发展。

多科室推广&医保放量&新品获批在即,麻药业务开始提速

-

宜昌人福业绩展望:预计19年收入增速超20%,预计2020年收入接近50亿元,净利润达13亿元,未来3年收入端有望持续20%以上增长,利润端25%-30%增长。

-

增长驱动因素:销售团队壮大,多科室推广,医保放量,在研重磅品种获批在即。

-

麻药业务布局:随着新品纳入医保和逐步获批,宜昌人福将实现“大麻药布局”(麻醉镇痛+镇静),麻药业务有望提速。

麻药提速+归核化,19年业绩将反转

-

麻药业务提速:未来三年麻药提速至25%-30%增长(预计19-21年麻药权益净利润6.9/8.7/10.8亿元)。

-

归核化战略:18年资产出售金额约8.4亿元,19年继续归核化,有望收回30亿现金,降低财务费用。

-

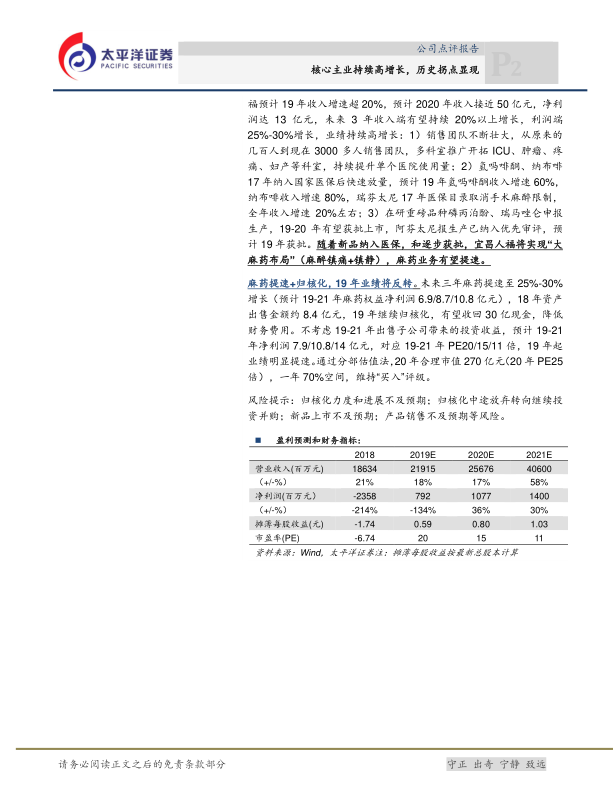

盈利预测:不考虑19-21年出售子公司带来的投资收益,预计19-21年净利润7.9/10.8/14亿元,对应19-21年PE20/15/11倍,19年起业绩明显提速。

-

估值:通过分部估值法,20年合理市值270亿元(20年PE25倍),一年70%空间,维持“买入”评级。

风险提示

- 归核化力度和进展不及预期;

- 归核化中途放弃转向继续投资并购;

- 新品上市不及预期;

- 产品销售不及预期等风险。

总结

本报告对人福医药进行了深入分析,认为公司核心主业稳健增长,盈利能力有望反转,归核化战略降低财务费用,提升盈利水平,股权激励计划彰显信心,激发员工动力。维持“买入”评级,目标价为17.72元。但同时也提示了归核化、新品上市和产品销售等方面的风险。

核心业务驱动增长,战略调整提升盈利

风险与机遇并存,关注长期发展潜力

微信扫一扫-立即使用

微信扫一扫-立即使用