人福医药(600079)

事件

人福医药发布2023年半年度公告:2023年上半年,实现营收123.8亿元,同比增长17.1%;归母净利润13.2亿元,同比下降11.9%;扣非归母净利润为10.7亿元,同比增长27.3%。

投资要点

核心业务加速放量,子公司经营持续向好

2023年上半年,核心子公司宜昌人福实现营收40.3亿元,同比增长19.6%;实现净利润12.1亿元,同比增长18.3%。上半年,公司加大医院端多科室市场投入,收效明显。其中,核心麻醉类产品贡献收入33.6亿元,同比增长22%(非手术科室实现收入约11亿元,同比增长57%)。公司诸多子公司定位清晰,报告期内均实现快速增长。其中,葛店人福、武汉人福、新疆维药、北京医疗分别实现净利润1.4亿元/0.8亿元/0.6亿元/0.7亿元,分别同比增长36.0%/71.3%/72.1%/23.8%。

海外产品注册稳步推进,国际市场持续开拓

公司加速开拓海外市场,积极推进国际市场的产品注册。报告期内,盐酸安非他酮缓释片(SR型)(新适应症)和磷酸奥司他韦干混悬剂获得美国ANDA文号,注射用盐酸瑞芬太尼在印度获批上市。2023年上半年,公司美国仿制药业务实现销售收入约9.52亿元,同比增长约20%。非洲市场方面,公司实现销售收入约1.45亿元,同比增长约56%。海外布局初见成效。

研发投入久久为功,丰富管线赋能业绩长期增长

公司立足核心优势领域,持续完善产品管线,报告期内新增授权专利80项。2023年上半年公司多个新产品获批,包括枸橼酸托法替布缓释片、加巴喷丁胶囊、注射用米卡芬净钠、地奈德乳膏、咪达唑仑注射液(增补规格)、非布司他片等;一类中药白热斯丸进入II期临床试验;一类化药RFUS-144注射液获批在美国开展临床试验;三类化药普瑞巴林缓释片获批开展临床试验。同时,三类化药盐酸艾司氯胺酮注射液、盐酸纳布啡注射液(新适应症)等产品均进入审评阶段。公司研发管线持续丰富,随着研发成果陆续形成商业化落地,盈利能力有望持续提升。

盈利预测

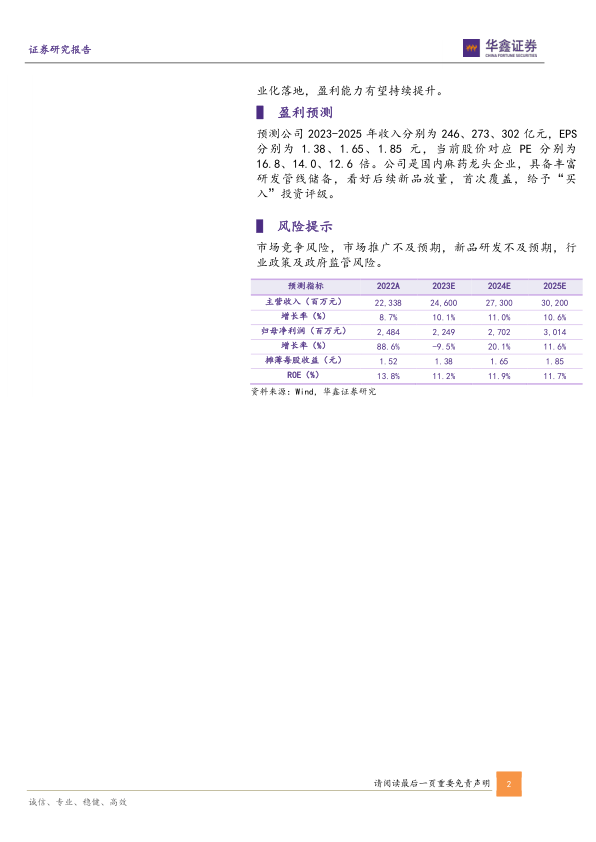

预测公司2023-2025年收入分别为246、273、302亿元,EPS分别为1.38、1.65、1.85元,当前股价对应PE分别为16.8、14.0、12.6倍。公司是国内麻药龙头企业,具备丰富研发管线储备,看好后续新品放量,首次覆盖,给予“买入”投资评级。

风险提示

市场竞争风险,市场推广不及预期,新品研发不及预期,行业政策及政府监管风险。

微信扫一扫-立即使用

微信扫一扫-立即使用