迪安诊断(300244)

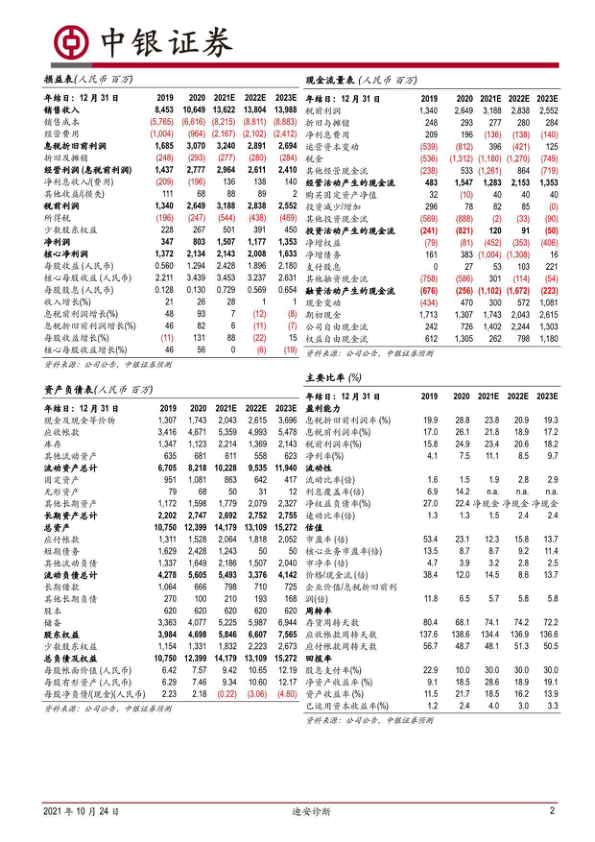

公司发布2021年前三季度业绩报告。2021年1月-9月公司营业收入93.38亿元,同比增长24.97%,其中诊断服务业务实现收入45.56亿元,同比增长23%,剔除新冠业务收入29.16亿元,同比增长37%,较2019年同期增长36%。诊断产品业务实现收入52.91亿元,同比增长26%。渠道代理业务实现收入49.04亿元,同比增长25%,较2019年同期增长21%;自产产品业务高速增长,实现收入3.87亿元,同比增长51%;实现归母净利润12.33亿元,同比增长37.07%;实现扣非归母净利润11.66亿元,同比增长38.15%;经营性现金流持续改善,净额增至4.74亿元,2021年1-9月,公司研发费用投入2.82亿元,同比增长41%。2021年Q3,公司营业收入35.47亿元,同比增长18.27%;归母净利润5.06亿元,同比增长27.05%;实现扣非归母净利润5.31亿元,较去年同期增长42.16%

支撑评级的要点

产品+服务"双轮驱动,特有的竞争优势不断强化。公司对行业政策、格局变化有着独特深刻的理解,率先在行业内引领商业模式创新,从单一检验外包,进阶到覆盖各级医疗机构各生命周期的“服务+产品”双轮驱动,纵向精准中心联手大型三甲医院到合作共建布局基层医疗生态,发挥竞争优势抓住医改机遇,深度推进在医联体/医共体政策下的区城中心的合作共建。横向诊断服务连锁化、集约化高质量发展,诊断产品中自产产品不断升级,占比不断增大。进而再进阶到以临床和疾病为导向的整体化解决方案合作模式,不断增强客户粘性,持续助力客户降本增效和提升医学价值。

34家实验室进入稳定盈利周期,规模化下的成本优势不断显现,收入和净利润实现加速双增长。公司独立实验室大部分度过盈亏平衡点,进入A绩穗定增长期,叠加新冠疫情常态化趋势,诊断服务增长可期。另外,公司特检此务逐渐提高,诊断服务将引入新的增长引擎。

加大技术平台和学科建设,具有综合壁垒的多疾病一体化服务产业链不断升级。公司持续加强学科建设、技术平台搭建、新项目开展和临床增值服务,全面推进价值医疗趋势下的以疾病为中心的整体化解决方案;嫁接全国布局的自有销售和终端客户网络,稳步推进精准诊疗需求下的高精尖产品研发、生产和市场推广;增强服务技术输出和优化产品结构,加速推进集采及国产替代潮下的供应链变革和大服务融合。分子诊断、病理组学、质谱等业务持续加速放量。

估值

考虑新冠疫情持续,公司新冠相关收入增量、诊断服务规模化优势显现,以及公司自产产品占比提升导致利润率提升,我们上调盈利预期。预计公司2021-2023年归母净利润15.07,11.77,13.53亿元(原预测2021-2023年归母净利润10.08、10.77、13.50亿元),对应EPS为2.43,1.90,2.18元,维持买入评级。

评级面临的主要风险

管理风险;行业政策风险;质量控制风险;市场竞争风险等

微信扫一扫-立即使用

微信扫一扫-立即使用