迪安诊断(300244)

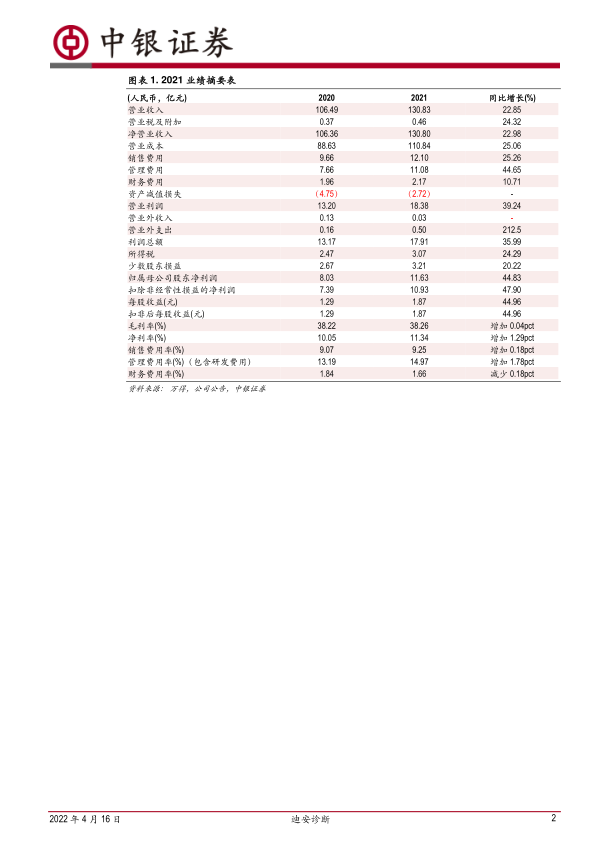

2021 年公司实现营业收入 130.83 亿元,同比增长 22.85% ;归母净利润 11.63 亿元,同比增长 44.83% ;扣非归母净利润 10.93 亿元,同比增长 47.77% 。2021 年公司研发费用 4.25 亿元,同比增长 33.11% 。2022 年 Q1 预计实现归母净利润约 7.11-8.13亿元,同比增长 110%-140%。

支撑评级的要点

非新冠业务(尤其特检)、自产产品方面值得关注。2021 年诊断服务收入 66.20亿元,同比增长 30.25%,较 2019 年同期增长 127.10%;其中新冠核酸检测收入26.06 亿元,非新冠诊断服务业务收入 40.14 亿元,同比增长 31.97%,较 2019 年同期增长 37.69%,特检业务(分子诊断、病理诊断和质谱,扣除新冠)收入实现 14.60 亿元,占 ICL 收入比例超过 40%,同比增长 45.85%。精准中心业务收入同比增长 50%。产品业务实现总收入 73.21 亿元,同比增长 21.37%;自产产品业务收入 6.59 亿元,同比增长 75.30%;渠道产品业务收入 66.62 亿元,同比增长17.78%。2022 年 Q1 特检业务呈现加速放量趋势;自产产品收入继续保持高速增长态势;传统诊断服务收入同比保持快速增长;新冠检测业务对业绩贡献明显。

诊断服务以客户为中心深耕市场,软实力持续提升。1)以客户为中心持续提升营销服务能力。 2)以市场为驱动持续提升解决方案能力。特检产品线持续建设;合作共建模式深化发展;精准中心模式继续复制。累计 30 家精准诊断中心,已有 13 家实现盈利;“迪安+药企”模式,公司以观合医药布局 CRO 前沿服务业务,并组建伴随诊断临床团队,在药物上市后精准用药检测。3)持续提升交付运营能力,持续实验室质量能力建设、信息化及数字化 AI 能力建设、供应链及冷链物流能力建设。4)持续加大研发投入。

自产产品增长强劲,渠道业务深耕客户与服务业务协同发展。自产产品方面。液相质谱领域,不断扩充自主研发产品管线,完善临床质谱标准化整体解决方案;核酸质谱领域,参股子公司迪谱诊断致力于核酸质谱检测系统及其创新型诊断试剂盒的研发生产;病理诊断和分子诊断领域,控股子公司迪安生物积极开拓国内外市场。渠道产品方面。公司持续推进大供应链平台体系建设,为客户提供供应链增值服务;深度挖掘三级医院客户资源,渠道公司转型拓展精准中心业务,持续推进产品与服务合作和融合;渠道网络有序下沉至二级医院,与检验业务整合共同推进区域检验中心及合作共建业务的渗透。

估值

根据公司 2021 年业绩表现及国内新冠疫情情况,考虑公司新冠检测相关收入我们上调盈利预期。预计公司 2022-2024 年净利润为 15.34、15.71、16.30 亿元(原预测 2022-2023 年净利润为 11.77、13.53 亿元),对应 EPS 为 2.47、2.53、2.63 元,维持买入评级。

评级面临的主要风险

行业政策风险;质量控制风险;新品开拓不及预期风险;竞争加剧风险等

微信扫一扫-立即使用

微信扫一扫-立即使用