迪安诊断(300244)

2022H1公司营收及净利润均实现大幅增长,排除新冠业务后长期业务增长稳定;特检、自产产品有望整体升级公司业务结构,公司盈利能力有望进一步提升;公司商业结构独具优势,五年战略稳步推进,未来发展空间可期。维持买入评级。

支撑评级的要点

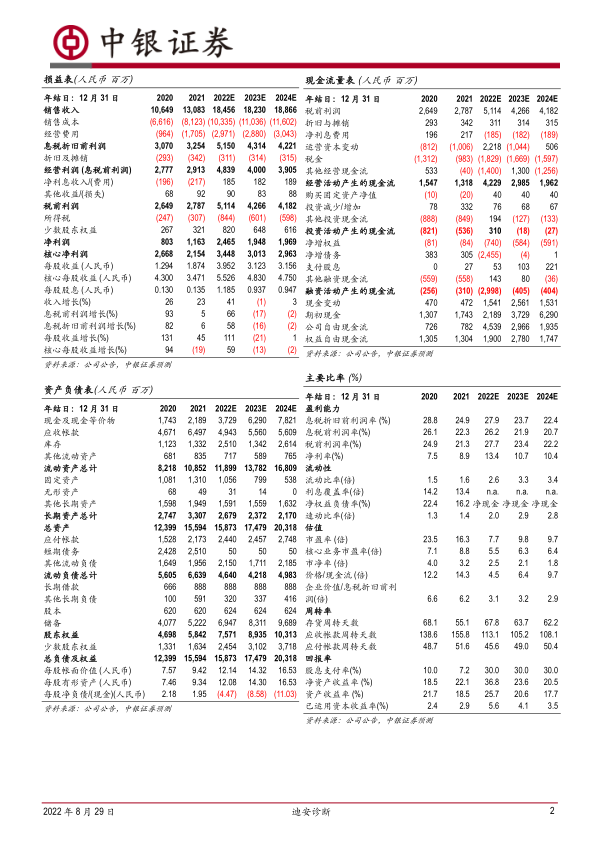

2022H1公司实现营收107.53亿元,同步+85.68%。实现归母净利润18.80亿元,同比+158.54%;实现扣非归母净利润18.79亿元,同比+196.22%。2022Q2公司实现营收61.04亿元,同步+108.84%,环比+31.30%。实现归母净利润11.26亿元,同比+189.84%,环比+49.34%。实现扣非归母净利润11.32亿元,同比+273.47%,环比+51.34%。分业务看,2022H1诊断服务业务收入69.52亿元,同比+154.10%(剔除新冠核酸检测收入后的诊断服务收入22.04亿元,同比+17.55%);产品业务实现总收入47.40亿元,同比+41.32%(自产产品业务收入8.99亿元,同比+314.29%);渠道产品业务收入38.41亿元,同比+22.46%。

公司“产品+服务”业务结构协同发展,五年战略规划的第三年战略稳步推进。随着国内精准医疗、分极诊疗、医保控费等政策推出并落地,审视国内ICL行业空间及市场格局,我们持续看好国内第三方检测市场的发展,同时公司合作共建新签扩项、精准中心省外复制稳步推进,检测服务市场纵向一体化布局的格局已然形成,顺应行业发展需求及政策导向发展空间广阔;产品业务中自产产品占比不断提升,有望整体改变产品业务收入结构,提高该业务盈利能力。我们持续看好公司产品+服务协同发展,同时公司重视数字化建设,重视人才团队等建设;诊断服务业务以市场需求为核心,全国连锁化ICL+合作共建+精准中心,广泛把握国内诊断服务市场,顺应需求及政策导向,发展空间可期。特检业务增长迅速。扣除新冠核酸检测业务,特检业务收入实现8.5亿元,同比+28.01%。公司积极参与“中国县域医共体”的建设推进,加速精准中心复制(新增8家)。

诊断产品业务中自产产品收入不断增长,着手国际化布局,有望整体升级产品业务。公司控股子公司凯莱谱、迪安生物,参股子公司迪普诊断等是以公司为平台培育的新增长点,重磅新品时有推出,是公司研发能力的体现。同时公司着手搭建国际事业部人才团队、营销体系以及平台建设,启动自产产品在多国的注册报证,有望进一步打开产品业务市场。

估值

结合公司中报表现超预期,并考虑公司业绩增长前景,我们上调盈利预测,预计2022-2024年公司归母净利润为24.65、19.48、19.69亿元(原预测2022-2024年公司归母净利润为15.34、15.71、16.30亿元),维持买入评级。

评级面临的主要风险

政策风险,应收账款风险,人才流失风险,管理风险,质量控制风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用