迪安诊断(300244)

主要观点:

事件

公司发布2023年年度报告,报告期内实现营业收入134.08亿元,同比下降33.89%;归母净利润3.07亿元,同比下降78.56%;扣非归母净利润2.95亿元,同比下降81.90%。

事件点评

业绩短期承压,规模效应依旧

2023年单四季度实现营业收入31.16亿元,同比下降33.03%,实现归母净利润-2.23亿元,实现扣非归母净利润-1.87亿元。公司23年业绩略承压,主要由各项减值费用引起,如新冠相关信用减值、新冠专项奖励等费用、人员优化和新冠场地处理及设备消化等。受一次性费用等项影响,公司盈利水平小幅波动,进入24年,新冠、反腐等不利因素影响消除,公司轻装上阵。

常规业务保持增长,特检业务增速稳定

拆分收入结构,报告期内公司:

1)诊断服务:2023年实现营收51.87亿元(+11.91%),其中ICL实现营收47.18亿元(+16.73%);特检业务实现营收20.49亿元(占诊断服务收入39.5%)。报告期内公司持续深化医院合作,新增三级医院238家,三级医院收入占比提升至32.8%;从诊断项目看,感染性疾病、神经免疫、血液病等实现高增长,报告期内收入分别同比+142%/102%/69%。从业务版图角度看,2023年公司新增共建实验室46家(累计近700家);新增27家精准中心,累计达70家,其中31家已盈利,后续有望为公司持续贡献业绩。

2)诊断产品:2023年实现收入86.86亿元(-7.58%),其中自有产品4.03亿元,渠道产品82.83亿元(+5.32%)。报告期内公司坚持研发创新,控股子公司凯莱谱自主品牌液相色谱串联质谱检测系统KLPMD-U、KLPMD-R与微量元素分析仪CalQuant-EICP-MS获批上市;同时,公司与全球领先的质谱企业SCIEX宣布开启新一轮战略合作,持续推进先进质谱仪国产化。此外,公司控股子公司迪安生物在分子+病理两大领域持续深入布局,多个产品取得三类医疗器械注册证,同时迪安生物在东南亚及中东进行深布局,新增俄罗斯、哈萨克斯坦、沙特、越南、马来西亚、泰国、印度尼西亚等海外市场。

投资建议

公司是第三方检测领域领军企业,诊断服务+诊断产品双轮业务

1/4

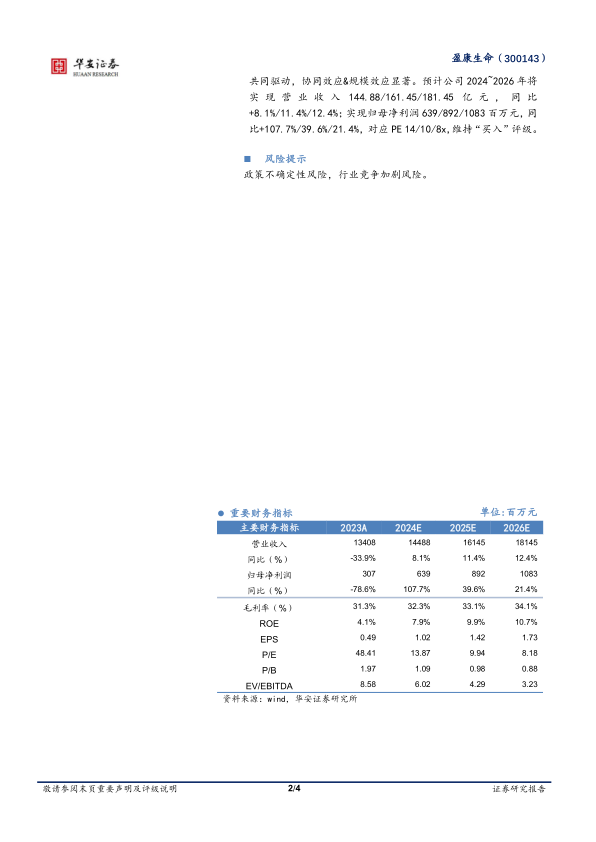

共同驱动,协同效应&规模效应显著。预计公司2024~2026年将现营业收入144.88/161.45/181.45亿元,同比+8.1%/11.4%/12.4%;实现归母净利润639/892/1083百万元,同比+107.7%/39.6%/21.4%,对应PE14/10/8x,维持“买入”评级。

风险提示

政策不确定性风险,行业竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用