迪安诊断(300244)

主要观点:

事件:

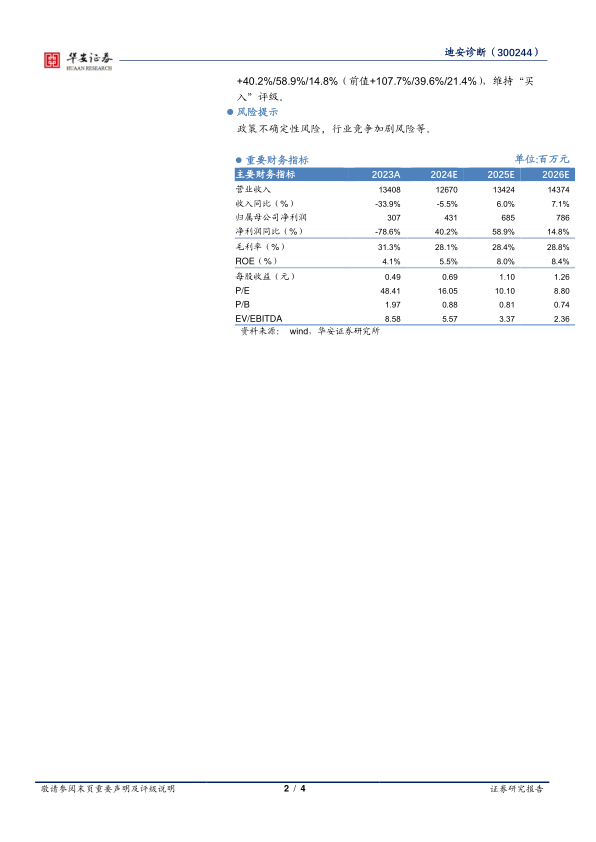

近日公司发布2024年度中期业绩报告,2024H1公司实现营业总收入62.18亿元(同比-9.12%),实现归母净利润0.72亿元(同比-84.17%),扣非归母净利润0.75亿元(同比-77.34%)。

点评:

减值影响表观,单二季度经营环比改善

单二季度公司实现营收32.45亿元(同比-10.11%,环比+9.15%),实现归母净利润0.49亿元(同比-83.42%,环比+109.65%),扣非归母净利润0.52亿元(同比-73.28%,环比+119.79%)。公司经营环比改善,同比承压,我们认为主要是由于去年基数、经济环境下行、消费恢复较慢、一过性应收账款影响减值等原因。

从盈利能力看,24H1公司毛利率27.69%(同比-5.46pp),其中诊断服务毛利率32.28%(同比-9.96pp),渠道产品毛利率22.47%(同比-1.91pp),我们认为下滑主要系政策监管趋严,行业竞争加剧等因素。24H1公司净利率2.78%(同比-6.16pp)。

24H1公司销售费用率/管理费用率/财务费用率/研发费用率分别实现9.01%/6.27%/1.59%/1.59%,分别同比+0.40pp/-0.04pp/-0.10pp/-0.69pp。

持续修炼内功,提升主业实力

24H1公司实现诊断业务收入23.62亿元,ICL营收21.88亿元(同口径下同比+6.32%),经营依旧稳健。公司检验业务稳步发展,24H1新签检验外送客户1153家(其中新签三级客户114家),三级医院合作持续推进。24H1公司实现特检收入9.61亿元,占诊断业务收入比例40.69%。公司2024年上半年持续推进合作共建业务,24H1新增共建实验室41家,累计共建实验室700+家;新建精准中心10家,累计精准中心80家。

投资建议

公司是第三方检测领域领军企业,诊断服务+诊断产品双轮业务共同发展。考虑行业竞争加剧、经济环境承压、政策监管边际变严,我们适度下调公司业绩预测,预计2024~2026年将实现营业总收入126.70/134.24/143.74亿元(前值144.88/161.45/181.45亿元),同比-5.5%/+6.0%/+7.1%(前值+8.1%/11.4%/12.4%);将实现归母净利润4.31/6.85/7.86亿元(前值6.39/8.92/10.83亿元),同比+40.2%/58.9%/14.8%(前值+107.7%/39.6%/21.4%),维持“买入”评级。

风险提示

政策不确定性风险,行业竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用