诺泰生物(688076)

事件:2024年10月22日,诺泰生物发布2024年三季报。公司前三季度实现收入12.52亿元,同比增长76.51%,归母净利润3.50亿元,同比增长281.90%,扣非净利润3.55亿元,同比增长301.43%;Q3营业收入4.21亿元,同比增长36.31%,归母净利润1.23亿元,同比增长146.86%,扣非净利润1.25亿元,同比增长176.27%。

多肽原料药业务规模快速提升,储备全球多个重磅API订单。2024年三季度公司GLP-1等多肽原料药收入同比实现快速增长,在产品研发、注册申报、产能建设等多个维度建立领先优势。通过全球化BD团队,公司已经储备多个优质客户订单:在南美市场签订司美格鲁肽制剂合作和利拉鲁肽首仿上市原料药合作协议;在美国市场签订首个动物创新药多肽CDMO项目,达成利拉鲁肽原料药合作;在欧洲和多家头部药企签订口服司美格鲁肽、替尔泊肽原料药合作协议,1亿美元CDMO长期供货合同开始交付;中国与客户达成GLP-1创新药原料药及制剂战略合作;在印度和国际头部仿制药公司签订利拉鲁肽制剂全球原料药销售合同,并且签订多个寡核苷酸CDMO服务。

吨级规模产能持续释放,601/602多肽原料药车间加速建设中。106车间技改项目已经顺利投产,配备有工业机器人、DCS自动控制系统、全密闭生产系统、全自动合成系统、全自动裂解系统和进口液相制备生产线,多肽原料药产能现已达吨级规模,目前车间正处于产能爬坡阶段。在新建产能方面:(1)601多肽车间提前完成封顶,预计2024年底完成安装调试,实现释放多肽产能5吨/年;602多肽车间预计2025年上半年完成建设、安装及调试,再释放多肽产能5吨/年;(2)公司已启动多肽大规模化、科技化升级项目,未来将新增更大吨位数多肽优质产能,满足全球客户商业化多肽原料药需求。我们认为随着公司十吨级多肽产能的顺利投产,叠加远期储备的全球规范市场及非规范市场商业化GLP-1原料药订单交付兑现,公司业绩长期快速增长的确定性较强。

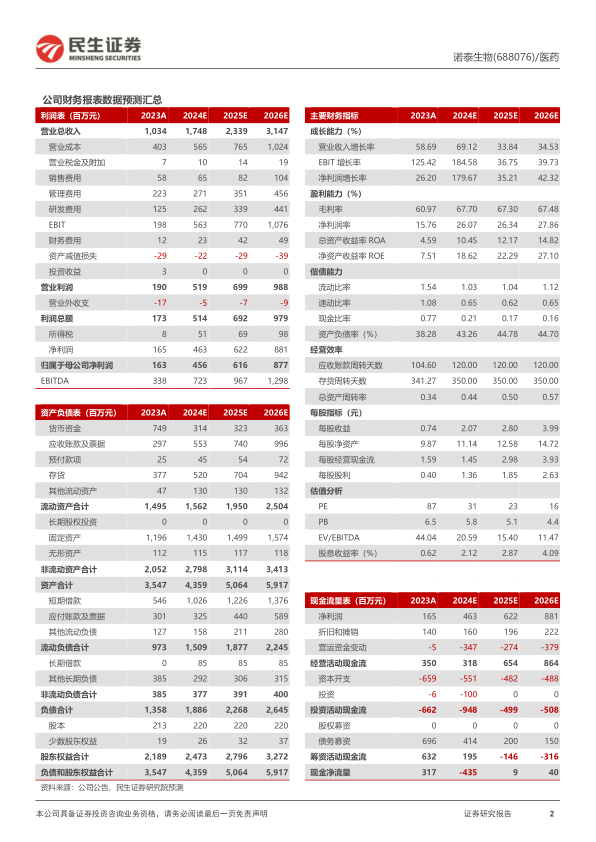

投资建议:诺泰生物是中国多肽细分领域龙头公司,具有国际标准的质量体系和规模化多肽大生产能力,未来业绩有望持续高速增长。我们预计2024-2026年公司收入分别为17.48/23.39/31.47亿元,同比增长69.1%/33.8%/34.5%,归母净利润分别为4.56/6.16/8.77亿元,对应PE为31/23/16倍,维持“推荐”评级。

风险提示:需求下降风险、技术创新风险、行业竞争加剧风险、生产风险、汇率风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用