中心思想

经营拐点显现,生物药驱动增长

华北制药在经历2014年整体搬迁后的艰难时期,于2019年实现了营收新高,标志着公司经营已度过最困难阶段。生物药业务表现尤为突出,成为公司营收增长的主要驱动力,其中重组乙肝疫苗销售额突破10亿元,同比增长57%。

重磅创新药研发突破,未来盈利空间广阔

公司在生物药研发领域积累深厚,独家1类新药基因重组抗狂犬病毒抗体已完成III期临床试验,预计短期内有望申报生产,并有望在2021年获批上市。该产品市场潜力巨大,预计未来可贡献30亿元销售额及9亿元净利润,将显著提升公司未来的盈利能力和业绩弹性。

主要内容

1 公司主营:“原料药+化学制剂+生物药”三大核心主营

华北制药作为我国大型制药企业,其前身华北制药厂在1958年投产,结束了我国青霉素和链霉素依赖进口的历史。公司产品涵盖抗感染药物、生物技术药物、心脑血管及免疫调节剂、维生素及营养保健品、生物农兽药等五大板块,共计近700个品规。

受整体搬迁影响大,各业务现已逐步恢复正常经营

- 2014年公司整体搬迁对原有核心主营业务造成大幅下滑影响,导致2015-2017年营收和业绩大幅下滑。

- 自2017年新厂区逐步恢复生产以来,公司整体营收逐步恢复增长,2019年营收达到近109亿元,创下2014年搬迁以来的新高,表明公司已走出最艰难时期。

- 公司积极调整产品结构,化学制剂与生物药占比不断提高,以抗生素为主的原料药、化学制剂和以乙肝疫苗为主的生物药是公司目前的三大核心业务板块。

业务结构优化与核心产品表现

- 2015-2019年,公司三大核心业务收入占比发生重大变化,其中生物药占比不断提高,化学制剂业务占比保持高水平,原料药业务占比保持稳定。

- 按药品应用领域分类,抗生素产品仍是公司最大的业务领域。

- 公司拥有唯一国产哺乳动物细胞(CHO细胞)生产的重组乙肝疫苗产品,凭借优异质量,该产品持续保持快速增长,已成为公司两个销售额过10亿的品种之一。

2 经营情况:收入恢复增长,降财务费用提高盈利水平

- 2014年的工厂整体搬迁对公司2015-2017年的收入造成明显影响。随着新工厂新产能的逐步投产,2018-2019年公司收入逐步恢复增长,核心业务取得明显增长。

- 2019年公司营收近109亿元,创2014年搬迁以来的新高,公司经营最艰难阶段已经过去,未来将进入正常发展轨道。

- 由于整体搬迁工程浩大,为维持公司正常运营,公司产生了数额巨大的短期借款债务,导致每年产生大额财务费用,对业绩造成较大负面影响。

- 2019年财务费用总额为5.2亿元,同比增加20.6%,主要系公司短期借款进一步提高所致。

- 公司未来重要的工作任务之一是通过偿还短期借款来减少财务费用。根据2018年报披露,公司拥有856亩待拍卖转让土地,预计全部转让后将获得数十亿元回款,这将是公司偿还短期借款的重要来源。预计2020年起,土地将陆续进入拍卖市场,降低财务费用将明显提高公司归母净利润,有望大幅改善公司现有业务盈利水平。

3 重磅创新产品研发进展积极,短期有望报产

- 公司独家在研重磅产品——1类新药基因重组抗狂犬病毒抗体III期临床试验已完成,正在进行数据统计分析,预计短期内有望完成临床总结报告并申报生产。

- 全新的双组份产品——重组人源抗狂犬病毒单抗NM57S/NC08注射液组合制剂已确定临床试验方案,即将启动临床试验。

- 狂犬病是由狂犬病病毒感染引起的一种动物源性传染病,发病后致死率几乎100%,对人民群众生命健康带来严重威胁。中国人间狂犬病发病数曾位居我国法定报告传染病前列,2007年疫情高峰时年报告病例数达3300例。

- 由于国内大力推广主动(疫苗)+被动免疫(抗狂犬病毒免疫球蛋白,简称狂免)治疗方法,国内狂犬病发病与死亡人数已控制在1000人以内。

- 根据WHO狂犬病专家咨询委员会建议及国内规范,III级暴露(出血性咬伤或被唾液污染粘膜)须在彻底清洗伤口基础上立即接种疫苗并注射狂免。

现有被动免疫产品与单抗之间的区别及市场潜力

- 对比狂免(特免血制品),单抗具有多重优势:体外培养制备不受产能限制;没有马源抗病毒血清的免疫原性;质量可控,无交叉感染风险。

- 国内对被动免疫需求存在巨大市场。我国每年约有近1500万人接种狂犬疫苗。

- 国内抗狂犬病人免疫球蛋白的用量在逐步增加,2019年批签发量达1226万支,对应约300万人份,创历史新高。

- 市场空间测算:国内每年约有600万III级暴露人群,均需接受被动免疫。若公司产品上市后按每人1000元成本计算,III级暴露被动免疫市场空间达60亿元。

- 考虑到单抗的多重优势,预计未来将取代至少50%的狂免市场。若取得50%空白市场渗透率,公司单抗产品接种量有望达到300万人份,销售额有望达到30亿元,按30%净利率计算,可贡献9亿元净利润。

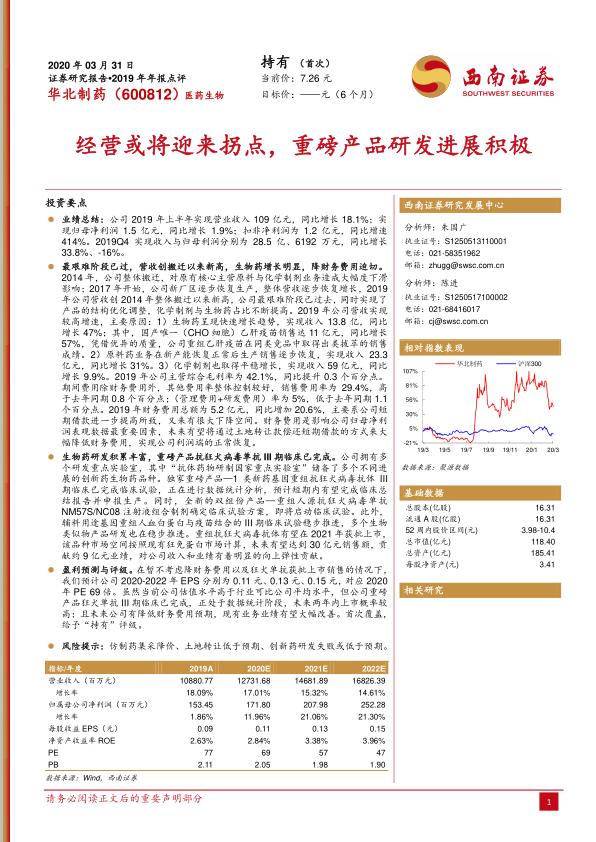

4 盈利预测

- 在暂不考虑降低财务费用以及狂犬单抗获批上市销售的情况下,公司预计2020-2022年EPS分别为0.11元、0.13元、0.15元,对应2020年PE为69倍。

- 尽管当前公司估值水平高于行业可比公司平均水平(2020年平均PE 41.5倍),但公司重磅产品狂犬单抗III期临床已完成,正处于数据统计阶段,未来两年内上市概率较高。

- 此外,公司未来有降低财务费用的预期,现有业务业绩有望大幅改善。

- 基于以上分析,首次覆盖给予“持有”评级。

- 风险提示包括仿制药集采降价、土地转让低于预期、创新药研发失败或低于预期。

总结

华北制药在经历2014年整体搬迁的阵痛后,于2019年实现了经营上的显著复苏,营收创下搬迁以来新高,标志着公司已走出最艰难时期。生物药业务,特别是重组乙肝疫苗,成为公司业绩增长的核心驱动力。同时,公司在研的1类新药基因重组抗狂犬病毒抗体已完成III期临床,预计短期内将申报生产并有望在2021年上市,该产品拥有巨大的市场潜力,预计可为公司带来30亿元销售额和9亿元净利润,显著提升公司未来的盈利能力。此外,通过土地转让款偿还短期借款以降低财务费用,也将是公司改善盈利水平的重要途径。尽管当前估值高于行业平均,但考虑到重磅创新药的上市预期和财务费用改善空间,公司未来业绩有望大幅提升,因此给予“持有”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用