中心思想

本报告由东兴证券发布,对华润双鹤(600062)2017年度报告进行了解读,并维持“强烈推荐”评级。

业绩增长超预期,现金流良好

-

业绩表现: 华润双鹤2017年扣非净利润增速超预期,经营性现金流表现良好,输液结构优化和制剂板块核心品种高速增长是主要驱动力。

-

未来展望: 预计2018年利润有望提速至20-25%,当前估值较低,具备投资价值。

多重因素驱动,未来增长可期

-

政策受益: 华润双鹤作为医保目录调整及一致性评价政策的受益标的,匹伐他汀、缬沙坦氢氯噻嗪等产品有望带来业绩弹性。

-

研发投入: 公司加大研发投入,多个项目稳步推进,为未来发展提供动力。

主要内容

公司2017年度业绩回顾

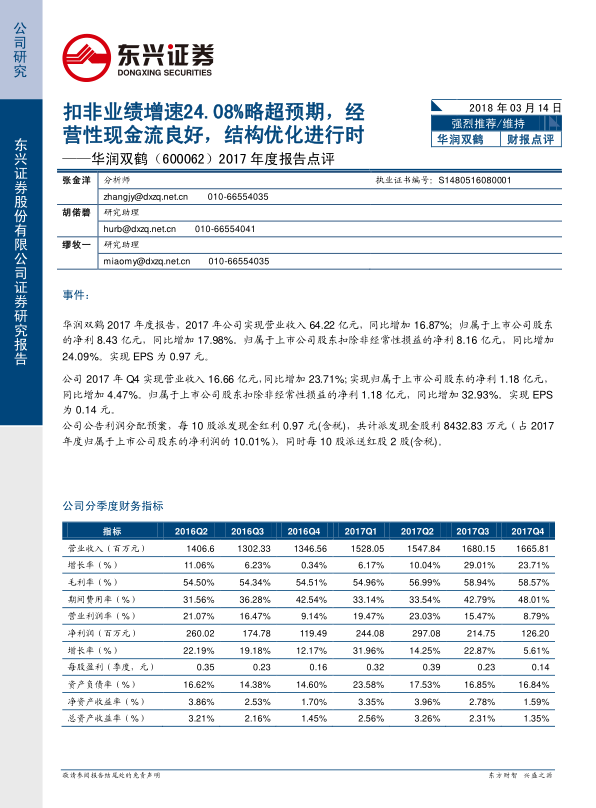

华润双鹤2017年实现营业收入64.22亿元,同比增长16.87%;归属于上市公司股东的净利润8.43亿元,同比增长17.98%;扣除非经常性损益的净利润8.16亿元,同比增长24.09%。

扣非业绩增速超预期,经营性现金流向好

公司2017年扣非净利润增速24.08%,略超预期。经营性现金流呈现逐季向好的趋势。输液结构优化、制剂板块核心品种高速增长拉动利润增长。预计2018年双鹤利润有望提速至20-25%。

分业务板块收入分析

-

输液板块: 收入23.18亿元,同比增长14.33%,结构优化调整,软袋和直软不断替代塑瓶。

-

非输液板块: 收入39.48亿元,同比增长18.23%,其中慢病业务收入23.74亿元,专科业务板块收入5.34亿元。

毛利率分析

-

综合毛利率: 57.93%,较去年同期上升4.62%。

-

输液板块毛利率: 44.88%,持续提升。

-

非输液板块毛利率: 65.59%,也在提升,其中专科业务线条毛利提升明显。

核心产品分析

公司拥有多个销量过亿产品,包括降压0号、压氏达、穗悦、冠爽、糖适平、珂立苏、利复星等。匹伐他汀、珂立苏、腹膜透析液、BFS高速增长。

子公司业绩分析

赛科、利民、海南中化表现优异,均超额完成业绩承诺。

财务指标分析及未来展望

公司销售费用率有所提升,管理费用率有所下降,综合毛利率上升,各项财务指标良好。展望2018,预计公司收入端内生有望提速至20%,全年业绩有望过10亿。

医保目录调整及一致性评价政策受益标的

匹伐他汀、缬沙坦氢氯噻嗪有望为公司带来业绩弹性。公司积极加快仿制药一致性评价工作,推进产品数十个,已有4个重点产品完成BE试验。

研发投入力度加大,项目稳步推进

公司2017年在研项目共80余项,研发总投入2.46亿元,同比增长43.52%。

参与设立产业基金,外延预期依然强烈

公司参与设立华润医药产业投资基金合伙企业,账上现金充足,外延预期依然强烈。

投资逻辑再梳理,低估值优质标的

公司已基本完成从输液龙头到化药平台的转型,未来将重点发展制剂板块。预计公司2018年受益于大输液行业回暖+结构调整,核心制剂品种高速增长,收入利润有望高于行业平均增速,业绩有望超过10亿。

盈利预测

预计公司2018-20年营收分别为73.57亿元、84.61亿元和97.08亿元,归属于上市公司股东净利润分别为10.21亿元、12.08亿元和13.88亿元,增速分别为21.11%、18.31%、14.91%,EPS分别为1.17元、1.39元和1.60元,对应PE分别为20X、17X和14X。维持公司“强烈推荐”评级。

风险提示

外延并购落地低于预期,输液新品推广不达预期。

总结

本报告对华润双鹤2017年业绩进行了全面分析,认为公司扣非业绩增速超预期,经营性现金流良好,输液结构优化和制剂板块核心品种高速增长是主要驱动力。同时,公司作为医保目录调整及一致性评价政策的受益标的,加大研发投入,参与设立产业基金,未来增长可期。维持“强烈推荐”评级,但需注意外延并购落地和输液新品推广的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用