中心思想

业绩稳健与未来增长潜力

华润双鹤2018年前三季度业绩稳健,收入端和经营性现金流表现良好,未来有望受益于一致性评价的推进。

低估值优质标的投资价值

该报告认为华润双鹤是低估值的优质标的,随着公司业务结构改善和一致性评价的推进,未来具有较高的投资价值,维持“强烈推荐”评级。

主要内容

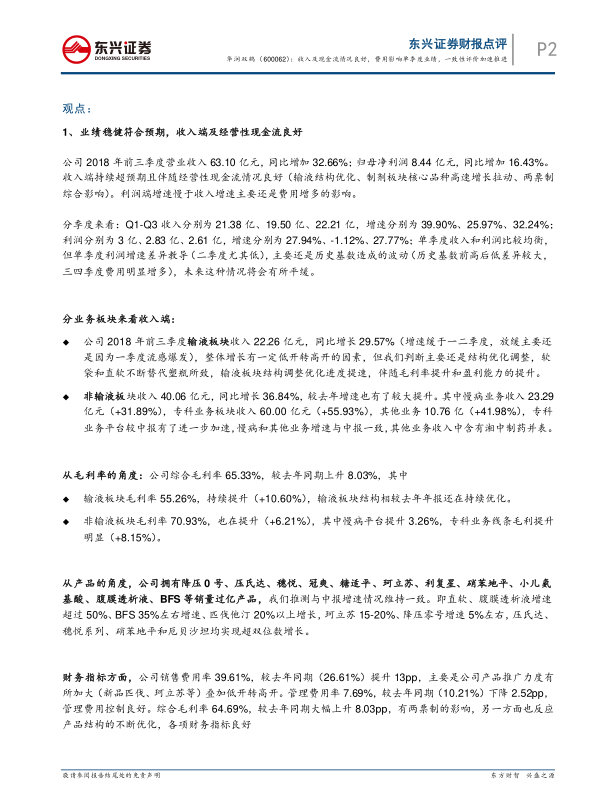

1、业绩稳健符合预期,收入端及经营性现金流良好

-

收入与利润增长分析

公司前三季度营业收入同比增长32.66%,归母净利润同比增长16.43%。收入端持续超预期,经营性现金流良好。利润增速低于收入增速主要受费用增长影响。

-

分业务板块收入分析

输液板块收入同比增长29.57%,非输液板块收入同比增长36.84%,其中专科业务板块加速增长。输液板块结构优化,软袋和直软替代塑瓶,毛利率提升。

-

财务指标分析

公司销售费用率提升,主要由于产品推广力度加大。管理费用率下降,管理费用控制良好。综合毛利率大幅上升,受益于两票制和产品结构优化。

2、公司投资逻辑再梳理,低估值优质标的,未来受益于一致性评价

-

公司转型与未来发展

华润双鹤已基本完成从输液龙头到化药平台的转型,未来将重点发展制剂板块。预计2018年受益于大输液行业回暖+结构调整,核心制剂品种高速增长,收入利润有望高于行业平均增速。

-

估值提升因素

随着公司业务结构改善,非输液产品收入、毛利占比显著提升。输液业务中,高毛利率的治疗、营养输液占比提升,基础输液中软包产品占比提升,为公司存量业务带来估值提升。

-

一致性评价收益

公司是受益于一致性评价的标的,多个口服制剂产品申报一致性评价,部分产品已纳入优先审批。预计未来将较快完成一致性评价的品种有左乙拉西坦,氨氯地平,克拉唑嗪(赛科)、替硝唑(利民)、二甲双胍、匹伐他汀等,通过一致性评价之后有望进一步拉动慢病平台的增长。

-

产品加速获得

公司将加快多渠道产品获得,一方面资源聚焦,自研项目提升效率,另一方面通过BD、上市许可人制度、复产等多途径引进产品。

公司盈利预测表 & 资产负债表 & 利润表 & 现金流量表 & 主要财务比率

- 对公司未来几年的营收、利润等关键财务数据进行了预测,并给出了详细的财务报表和主要财务比率。

总结

华润双鹤2018年前三季度业绩稳健,收入和现金流情况良好,费用增长影响单季度业绩。公司正加速推进一致性评价,从输液龙头向化药平台转型。东兴证券认为华润双鹤是低估值的优质标的,维持“强烈推荐”评级,并预测了公司未来几年的营收和利润增长。

微信扫一扫-立即使用

微信扫一扫-立即使用