中心思想

业绩驱动与战略转型

迪瑞医疗2016年业绩略低于预期,但通过宁波瑞源的并表效应及“仪器+试剂”封闭化销售模式的成功推行,特别是生化试剂业务实现了显著增长,凸显了母公司与并购业务的协同效应。公司正积极布局化学发光这一高增长、高壁垒的免疫诊断领域,并有望在2017年下半年正式推向市场,成为未来业绩加速增长的核心驱动力。

未来增长点与投资展望

尽管短期业绩承压,但化学发光产品的上市被视为公司新的业绩增长点,预计将带动公司在2018年实现业绩加速。基于此,分析师下调了2017-2019年的盈利预测,但仍维持“增持”评级,反映了市场对公司长期发展潜力的认可,尤其是在新产品驱动下的增长前景。

主要内容

2016年财务表现概览

迪瑞医疗2016年实现营业收入7.6亿元,同比增长33.7%;归属于母公司净利润1.3亿元,同比增长15.6%;扣除非经常性损益后归母净利润1.1亿元,同比增长10.7%。经营性净现金流达到2.1亿元,同比增长40.6%。每股收益(EPS)为0.82元。报告指出,营收增长主要得益于宁波瑞源在2016年全年并表,而2015年仅为9-12月并表。尽管营收增长显著,但净利润增速略低于预期。

产品线分析与封闭化策略成效

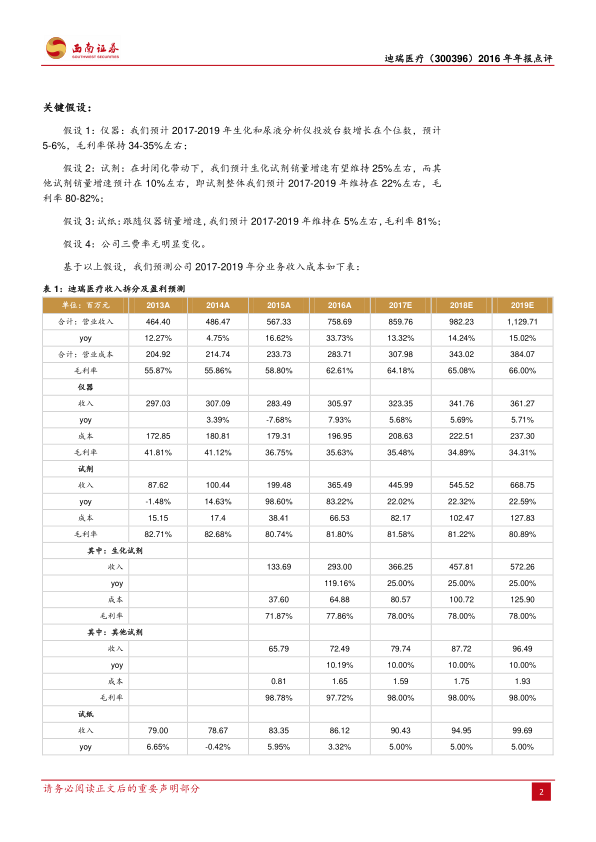

从产品线来看,2016年公司仪器实现收入3.1亿元,同比增长7.9%;试剂实现收入3.7亿元,同比增长83.2%;试纸收入8612万元,同比增长3.3%。试剂业务的爆发式增长是业绩亮点。公司在收购宁波瑞源后,加强了“仪器+试剂”的联动销售模式,主推生化仪器封闭化。2016年,公司生化试剂收入达到2.9亿元,同比大幅增长119.2%。其中,宁波瑞源贡献收入2.0亿元,同比增长17.7%;母公司生化试剂收入9145万元,同比增长41.8%,远超行业不到10%的增速,表明母公司与宁波瑞源的封闭化协同效应正在显著发挥。利润构成方面,母公司受费用影响,连续三年净利润基本维持在1亿元,利润增长主要来源于宁波瑞源。

化学发光业务的战略意义

化学发光作为最先进的免疫诊断技术,2015年国内市场规模已达160亿元,并以20%-25%的速度持续增长。该技术具有仪器试剂封闭化、研发难度高、市场壁垒高等特点,国产化比例不足10%,广阔的基层市场和进口替代需求将推动其市场持续扩容,成为国内体外诊断(IVD)企业必争之地。迪瑞医疗已于2015年获得化学发光仪器的注册证,目前已获得35项化学发光试剂的注册证,另有20-30项试剂处于申报阶段。鉴于公司IVD仪器和试剂质量在国内处于前列且营销渠道覆盖全国,化学发光产品上市后有望迅速放量,成为新的业绩增长点。公司预计化学发光产品将于2017年下半年开始正式销售,并有望在2018年带动公司业绩加速增长。

盈利预测与风险提示

分析师下调了迪瑞医疗的盈利预测,预计2017-2019年每股收益(EPS)分别为0.97元、1.14元和1.35元,对应当前股价的市盈率(PE)分别为39倍、34倍和28倍。考虑到公司化学发光产品即将正式推向市场,有望带动业绩快速增长,分析师给予“增持”评级,目标价42元(6个月)。同时,报告提示了潜在风险,包括新产品获批进度或低于预期、业务整合或低于预期以及汇率波动风险。

总结

迪瑞医疗2016年年报显示,公司营收因宁波瑞源并表而实现显著增长,但净利润增速略低于预期。通过“仪器+试剂”封闭化销售策略,公司生化试剂业务实现高速增长,母公司与宁波瑞源的协同效应日益凸显。展望未来,化学发光产品作为公司重要的战略布局,已具备上市条件,预计将于2017年下半年正式推向市场,并有望在2018年成为公司业绩加速增长的新引擎。尽管分析师下调了短期盈利预测,但基于化学发光业务的巨大潜力,维持“增持”评级,体现了对公司长期发展前景的信心。投资者需关注新产品获批进度、业务整合效果及汇率波动等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用