中心思想

凯利泰:脊柱微创领跑者,全骨科布局驱动增长

本报告核心观点指出,凯利泰(300326)作为国内领先的骨科手术产品提供商,正凭借其在脊柱微创领域的深厚积累和市场领导地位,加速向全骨科领域协同发展,以应对行业变革并抓住增长机遇。公司以椎体成形手术系统为核心,通过收购Elliquence拓展椎间盘突出市场,并整合艾迪尔的创伤业务,构建了多元化的骨科产品线。

行业变革与公司战略应对

骨科植入物行业正经历快速发展与监管趋严的双重影响。带量采购、两票制等政策推动行业集中度提升,对企业的研发实力、现金流和综合运营能力提出更高要求。凯利泰通过持续的研发投入、深化渠道下沉以及业务整合,积极适应行业新常态,旨在巩固其在脊柱微创领域的领先地位,并利用协同效应在大骨科市场实现新的增长。公司管理层通过股权激励彰显对未来发展的信心,预计未来几年将保持稳健的业绩增长。

主要内容

凯利泰:骨科植入物领域的先行者与多元化布局

国内领先的骨科手术产品提供商

上海凯利泰医疗集团成立于2005年,专注于骨科植入物的研发、生产及销售,并于2012年成功上市。公司主营业务涵盖椎体成形手术系统、脊柱及创伤产品、椎间孔镜系列产品以及部分医疗器械贸易。根据2019年中报数据,椎体成形手术系统是主要的营收和净利润贡献者。通过收购江苏艾迪尔(2013年)和美国Elliquence(2018年),凯利泰已将产品线拓展至骨科脊柱、关节、创伤、运动医学及耳鼻喉等多个领域,形成了以脊柱业务为核心,向全骨科领域协同发展的战略格局。

公司管理层对未来发展充满信心,2020年2月授予董事长袁征先生3300万份股票期权,其中包含2500万份常规期权和800万份超额奖励期权,占总股本的4.5645%。股权激励目标设定为2022年和2023年扣非后净利润较2019年分别增长95.31%和144.14%,对应2019-2023年扣非后净利润复合年增长率(CAGR)为25%,显著高于行业整体增速。

财务数据显示,2019年度凯利泰预计实现营业收入12.51亿元,同比增长34.29%;归属于公司普通股股东的净利润3.07亿元,同比下降33.74%(主要受非经常性损益影响);扣除非经常性损益后的归属于上市公司股东的净利润2.83亿元,同比增长94.64%。2019年第四季度公司经营明显提速,营业收入同比增长59.84%,扣非净利润环比增长16%。2019年上半年,PKP/PVP手术系统贡献了约42%的净利润,江苏艾迪尔、Elliquence和医疗器械贸易业务的营收规模分别为0.89亿元、0.67亿元和1.73亿元。

骨科植入物行业:快速发展与政策驱动下的集中度提升

骨科:器械依赖型大行业,植入耗材为价值核心

骨科是高度依赖医疗器械的行业,植入耗材在治疗价值链中占据核心地位。人体骨骼在30岁后骨量逐渐减少,老年人骨质疏松、脆性大,导致骨科疾病发病率随老龄化进程不断提升。对于保守治疗无效的患者,手术植入支撑及复位物是主要治疗手段。骨科植入物因其长期甚至永久存在于体内,对材质、结构、表面处理和融合性要求极高,需要企业投入大量研发费用以不断完善产品。例如,脊柱内固定手术不仅需复位固定,更要促进骨融合,保证术后脊柱平衡与灵活。

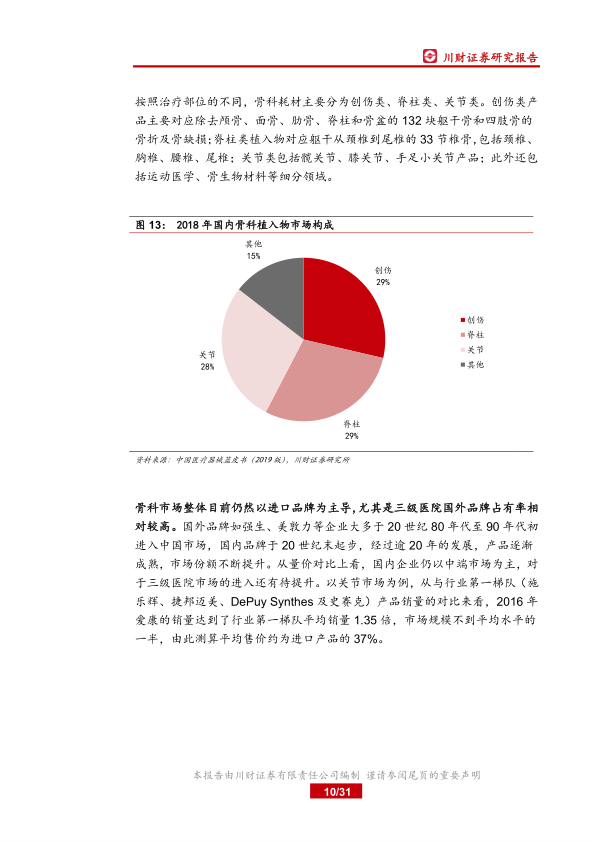

近年来,国内骨科植入市场发展迅速,市场规模从2010年的约70亿元增至2017年的190亿元,复合年增长率达15.33%。预计到2022年,市场规模将达到约366亿元,实现近一倍的扩容。2018年,国内骨科植入物市场构成中,创伤类、脊柱类和关节类产品各占约29%、29%和28%,其他占15%。

尽管国内品牌发展逾20年,但骨科市场仍以进口品牌为主导,尤其在三级医院。国内企业主要集中在中端市场,平均售价约为进口产品的37%。骨科器械销售高度依赖医生手术,医生的手术能力和医疗机构床位数决定了手术总量。复杂的骨科手术多由二级甲等及三级医院医生完成,基层医生供给不足是行业发展的制约因素。因此,品牌对市场的培育、临床医生培训和学术推广对行业发展至关重要。随着市场培育进入收获期,国内骨科市场规模快速增长,2018年骨科医院手术人次同比增长15%,高于医疗行业整体增速。此外,行业正向微创术式发展,脊柱和关节微创手术应用日益广泛。

带量采购推动集中度提升,渠道下沉打开增长天花板

医用高值耗材行业监管趋严,器械一致性评价提高了行业门槛,两票制和带量采购政策对企业综合实力构成挑战,加速了行业集中度的提升。骨科植入物企业的发展需要高研发费用支撑,行业竞争已进入比拼产品质量的阶段。两票制“高开”模式对企业现金流提出更高要求,对规模较小的企业带来压力。自2014年以来,国内三类医疗器械注册企业数量不断缩减,反映出行业集中度正在大幅提高,竞争格局趋向龙头企业。

高值耗材两票制于2020年底前在全国范围内完成整改,预计将影响企业表观收入约30%,但净利润增速更能反映真实经营增长。带量采购紧随药品集采步伐,探索行业发展路径。2019年5月,中央深改委会议审议通过《治理高值医用耗材改革方案》,各地开始试水带量采购。例如,安徽省骨科植入类单个组件最大降幅达95%。江苏省8次带量采购谈判显示,骨科产品价格降幅在30%-91%之间,其中骨科骨针平均降幅高达77.7%,最高降幅91%。然而,采购方并非唯价格论,还会综合考量产品的销售规模和临床安全问题。预计未来带量采购将找到利于行业长期发展的“多赢”平衡点。国家医保局正积极探索将高值医用耗材纳入国家或地方集中采购范围,并开展一致性评价和耗材编码工作,以提升行业整体水平。

凯利泰:立足脊柱微创优势,大骨科业务协同发展

老龄化推动椎体压缩性骨折高发,微创椎体成形术优势显著

凯利泰的脊柱产品线主要针对脊柱退变和脊柱创伤两大领域,这两类疾病约占脊柱疾病总患病的3/4。随着我国老龄化社会进程加速,60岁以上老年人口不断增长(2018年2.49亿人,预计2025年超3亿人),椎体压缩性骨折(OVCF)发病率高发。据统计,60岁以上老年人OVCF患病率为17.2%,约10%的患者需要手术治疗,国内患病人数约426.56万人。

微创椎体成形术(包括经皮椎体成形术PVP和经皮椎体后凸成形术PKP)是治疗OVCF的最佳方法,相比开放性内固定手术,其创伤小、恢复快。PVP和PKP在临床疗效上相似,但PKP在恢复伤椎高度方面更具优势,且骨水泥渗漏发生率低于PVP(PKP为9%,PVP为41%)。尽管PKP手术费用高于PVP(终端约2.9万元 vs 几千至1万元),但多地新农合已覆盖PKP/PVP手术,报销比例在60%-70%,有力助推产品向区县级医院下沉。

2019年国内椎体压缩性骨折手术量约30万台,渗透率仅为7%,远低于美国市场的40%。国内渗透率低的原因包括起步晚、基层医疗机构推广不足、医生手术能力限制等。凯利泰作为最早进入椎体成形市场的国内企业,品牌认可度高,累计手术量已达100万例,临床经验丰富。截至2019年底,公司PKP销售团队约80人,覆盖近2000家医院,其中三甲医院占70%。凯利泰2018年市场份额约35%-40%,手术量同比增长40%,以市占率第一领跑行业。受益于老龄化和渠道下沉,预计2020-2025年椎体成形业务将保持快速增长,有望成为公司20亿元销售规模的骨科微创器械大单品。

Elliquence纳入脊柱产品线,产品推广形成协同效应

Elliquence, LLC成立于1999年,专注于高频低温手术能量平台及高值耗材的研发、生产和销售,产品主要用于治疗椎间盘突出症和疼痛性椎间盘撕裂,并可广泛应用于骨科、脊柱、神经外科、整形外科和疼痛管理等领域。2018年凯利泰收购Elliquence, LLC100%股权,进一步丰富了脊柱领域业务布局。

腰椎间盘突出症是常见病,严重影响患者生活质量。经皮椎间孔镜下椎间盘摘除术相比传统手术具有适应症广、创伤小、安全性高、术后护理简单等明显优势。2018年我国综合医院椎间盘突出症出院人数83万人,同比增长14%,预计2020年手术量达108万左右,市场渗透率快速提升。射频消融手术量目前占比仅9%-11%,但作为新术式,其增长空间广阔。县级医院出院人数同比增长18%,显示渠道下沉趋势显著。

2018年Elliquence实现营业收入1900万美元,同比增长18%,其中中国区销售840万美元,海外1050万美元。2019年中报显示,Elliquence营业收入6678.50万元(约971万美元),预计全年销售收入有望同比增长10%-20%,达到1.3-1.4亿元。Elliquence手术耗材的渠道与PKP手术耗材一致,面向的科室和医生相同,借助凯利泰的优势销售渠道,预计国内业务将快速放量。目前国内约900家医院拥有射频消融手术主机,公司产品在市场处主导地位,市占率约50%。

未来,Elliquence业务发展亮点包括:尽快推出新一代主机并逐步更新替代存量市场;加快美国既有产品在国内注册,并将产品应用场景扩大到其他手术领域;与知名院校医生联合开发创新型产品,形成持续不断的产品梯队。

创伤业务整合加速,多项研发产品落地

创伤类植入耗材主要用于成人及儿童上、下肢、骨盆、髋部、手部及足踝等部位的骨折修复或矫形。凯利泰全资子公司江苏艾迪尔主要从事骨科创伤植入物的研发、生产及销售,产品包括脊柱内固定系统、交锁髓内钉、接骨板、螺钉、外固定支架等。2019年中报显示,艾迪尔实现营业收入8857.96万元,同比增长14%;归属母公司股东的净利润3461.1万元,同比增长6%。

艾迪尔的脊柱产品线与凯利泰品牌形成强势互补,进一步扩充了产品线,提升了脊柱业务的综合竞争实力。公司在艾迪尔技术平台上开发了凯利泰品牌的脊柱和创伤产品,如带芯骨穿刺针、骨水泥填充器等,完善了椎体成形产品结构。2020年1月,公司椎间融合器(PEEK)获批注册证,该产品与脊柱内固定系统配合,适用于脊柱创伤性损伤、退行性病变、畸形病变时的椎间融合术,预计将对公司销售收入产生较大提升。艾迪尔完善的内固定系统系列产品与凯利泰脊柱产品的推广产生协同效应,有助于增加品牌粘性。

盈利预测与评级

首次覆盖给予“增持”评级

基于对公司骨科类医疗器械产品(PKP/PVP、艾迪尔、Elliquence)、贸易类其他医疗器械产品及其他业务的拆分预测,并考虑到2018年剥离支架业务的影响,我们预测凯利泰2019-2021年业务收入分别为12.50亿元、15.45亿元和19.56亿元,同比增速分别为34%、24%和27%。毛利率方面,预计2019-2021年将保持稳定并略有提升,分别为66%、68%和70%,这得益于两票制高开因素、产品梯队及价格变化、原材料自主生产及规模效应。费用方面,随着产品线扩充和推广力度加大,以及新产品开发,预计2019-2021年总费用率将有所提升,分别为37%、38%和39%。

综合预测,我们预计公司2019-2021年归属于上市公司股东的净利润分别为3.07亿元、3.95亿元和5.12亿元,对应每股收益(EPS)分别为0.43元、0.55元和0.71元。

估值分析与风险提示

采用现金流贴现(DCF)模型,将公司发展分为高速发展阶段和永续发展阶段,假设永续增长率3%,无风险利率2.52%,得出加权平均资本成本(WACC)为4.32%,得到当前估值为27.91元/股,高于当前股价(19.30元/股,2020/3/22收盘价)。

通过可比公司估值法,选取大博医疗、健帆生物、欧普康视和正海生物作为可比公司。截至2020年3月22日收盘,可比公司平均动态市盈率为70倍。凯利泰2019-2021年业绩对应的市盈率分别为45倍、35倍和27倍。鉴于公司在脊柱微创领域的领先地位、大骨科业务的协同发展潜力以及管理层对未来增长的信心,首次覆盖给予“增持”评级。

风险提示包括:产品研发进度不及预期,可能影响产品销售;收购公司的业务整合及销售拓展不及预期,可能影响销售增长;医药行业政策变化(如带量采购中标价格降幅过大)可能对公司业绩造成一定影响。

总结

凯利泰(300326)作为国内骨科植入物市场的关键参与者,正通过其在脊柱微创领域的领先优势和积极的全骨科布局,应对行业变革并寻求新的增长点。公司以椎体成形手术系统为核心,通过收购Elliquence和整合艾迪尔,构建了多元化的产品线,覆盖脊柱、创伤等多个细分市场。面对带量采购和两票制等政策带来的行业集中度提升趋势,凯利泰凭借其研发实力、市场培育经验和渠道优势,有望巩固市场地位并实现业绩持续增长。尽管存在研发、整合和政策风险,但公司管理层对未来发展的信心以及在老龄化背景下骨科市场需求的持续增长,为凯利泰提供了坚实的增长基础。基于专业分析和估值模型,本报告首次覆盖给予凯利泰“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用