中心思想

业绩强劲增长,龙头地位稳固

柳药股份在2018年前三季度及第三季度单季均实现了营收和归母净利润的显著增长,分别同比增长24%和34.94%,显示出强劲的增长势头。作为广西省内医药商业龙头,公司凭借较高的医院纯销比例和广泛的下游医疗机构覆盖,在“两票制”等行业调整中展现出较强的抗风险能力和竞争优势。

战略布局深化,拓展发展空间

公司积极进行产业链上下游延伸,通过收购万通制药切入医药工业领域,并在零售药店端加快布局,收购友和古城39家门店,有效培育了新的利润增长点。这些战略举措有望打破传统业务的发展天花板,为公司未来持续增长提供新的动力。

主要内容

业绩表现与市场地位

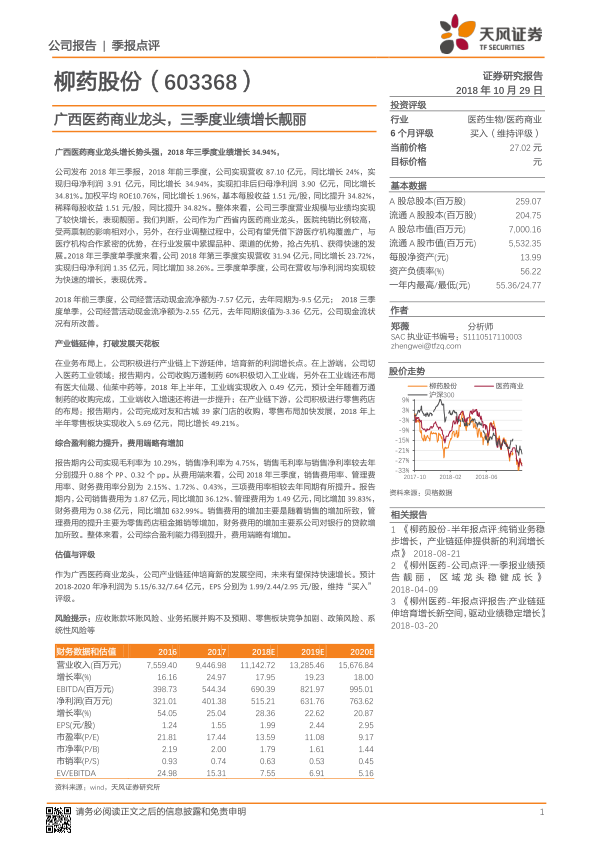

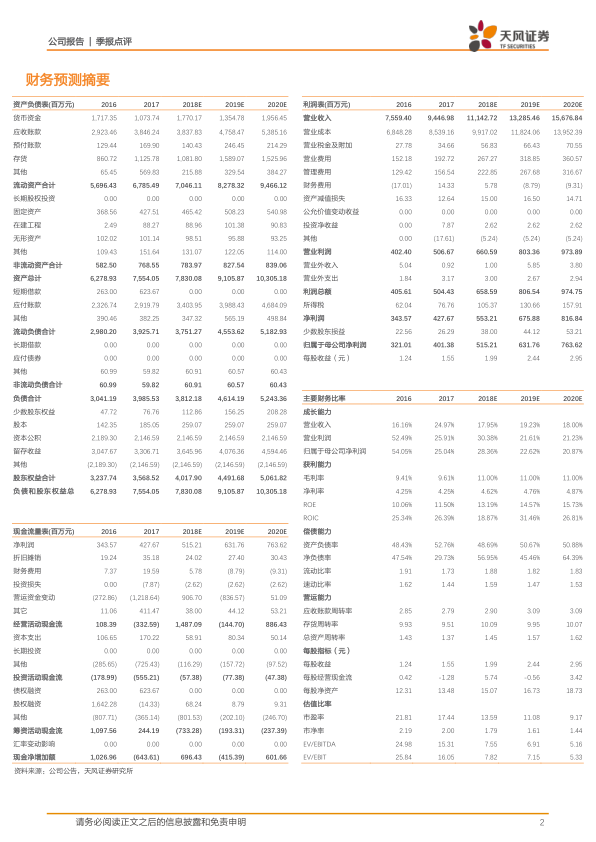

- 整体业绩靓丽: 2018年前三季度,公司实现营收87.10亿元,同比增长24%;归母净利润3.91亿元,同比增长34.94%;扣非后归母净利润3.90亿元,同比增长34.81%。加权平均ROE为10.76%,同比增长1.96%。

- 单季度表现优秀: 2018年第三季度单季,公司实现营收31.94亿元,同比增长23.72%;归母净利润1.35亿元,同比增加38.26%。

- 现金流状况改善: 2018年前三季度经营活动现金流净额为-7.57亿元,相较去年同期的-9.5亿元有所改善;第三季度单季经营活动现金流净额为-2.55亿元,亦优于去年同期的-3.36亿元。

- 市场龙头优势: 公司作为广西省内医药商业龙头,医院纯销比例高,受“两票制”影响相对较小。凭借广泛的下游医疗机构覆盖和紧密的合作关系,公司在行业调整中具备抢占先机、快速发展的潜力。

产业链延伸,打破发展天花板

- 向上游工业端拓展: 公司通过收购万通制药60%股权积极切入医药工业领域,并布局医大仙晟、仙茱中药等。2018年上半年,工业端实现收入0.49亿元,预计全年收入增速将进一步提升。

- 向下游零售端布局: 公司加快零售药店布局,报告期内完成对友和古城39家门店的收购。2018年上半年,零售板块实现收入5.69亿元,同比增长49.21%,显示出强劲的增长势头。

综合盈利能力提升,费用端略有增加

- 盈利能力增强: 报告期内,公司毛利率为10.29%,销售净利率为4.75%,分别较去年提升0.88个百分点和0.32个百分点,综合盈利能力得到提升。

- 费用结构变化: 2018年第三季度,销售费用率、管理费用率、财务费用率分别为2.15%、1.72%、0.43%,三项费用率相较去年同期均有所提升。

- 费用增加原因: 销售费用增加主要系销售规模扩大;管理费用提升主要为零售药店租金摊销等增加;财务费用增加主要系公司银行贷款增加所致。

估值与评级

- 未来增长展望: 作为广西医药商业龙头,公司通过产业链延伸培育新的发展空间,未来有望保持快速增长。

- 盈利预测: 预计2018-2020年净利润分别为5.15亿元、6.32亿元、7.64亿元,对应EPS分别为1.99元/股、2.44元/股、2.95元/股。

- 投资评级: 维持“买入”评级。

- 风险提示: 需关注应收账款坏账风险、业务拓展并购不及预期、零售板块竞争加剧、政策风险以及系统性风险。

总结

柳药股份在2018年前三季度展现出强劲的业绩增长,营收和归母净利润均实现显著提升,巩固了其在广西医药商业领域的龙头地位。公司通过积极向上游医药工业和下游零售药店进行产业链延伸,成功培育了新的利润增长点,为未来发展打开了新的空间。尽管费用端有所增加,但公司的综合盈利能力持续提升。基于其稳健的增长势头和战略布局,分析师维持了“买入”评级,并对未来盈利能力持乐观态度,但同时提示了相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用