中心思想

2018年业绩强劲增长,业务结构持续优化

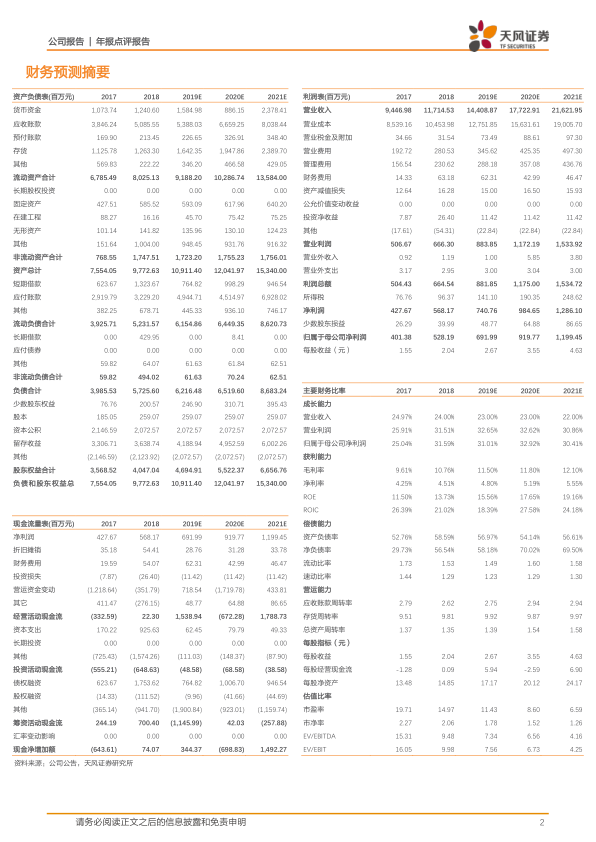

柳药股份在2018年实现了营收和归母净利润的显著增长,分别达到117.15亿元和5.28亿元,同比增幅分别为24.00%和31.59%。公司经营活动现金流净额也大幅提升106.70%至0.22亿元。这一高速增长主要得益于其“零售+工业”业务的靓丽表现,以及整体业务结构的持续优化。

高毛利业务驱动盈利能力提升

报告指出,零售和工业业务作为公司的高毛利板块,在2018年实现了爆发式增长,零售业务收入同比增长50.54%,工业业务收入同比增长238.55%。这些高毛利业务的快速发展,有效提升了公司整体的销售毛利率和销售净利率,分别达到10.76%和4.85%,较2017年均有明显提升,显示出公司盈利能力的逐步增强。

主要内容

广西地区医药商业龙头,2018年业绩实现快速增长

柳药股份作为广西地区的医药商业龙头,在2018年展现出强劲的业绩增长势头。公司全年实现营业收入117.15亿元,同比增长24.00%;归属于母公司股东的净利润为5.28亿元,同比增长31.59%;扣除非经常性损益后的归母净利润为5.29亿元,同比增长31.52%。此外,公司经营活动产生的现金流量净额达到0.22亿元,同比大幅增长106.70%,表明其经营质量显著改善。2018年第四季度,公司实现收入30.04亿元,同比增长24%。

“零售+工业”表现靓丽,业务结构进一步优化

2018年,柳药股份的业务结构进一步优化,其中“零售+工业”板块表现尤为突出。

- 医院销售与纯销比例: 公司医院销售占主营业务收入的75.79%,较2017年提升0.37个百分点,纯销比例持续提升。

- 产品结构: 药品销售收入为111.18亿元,同比增长23.30%,占总营收的94.9%;医疗器械销售收入为4.52亿元,同比增长54.55%,占比3.86%。

- 分行业情况:

- 批发销售: 收入达102.24亿元,同比增长20.04%,是公司主要的收入来源。批发业务毛利率为8.11%,同比提升0.26个百分点,主要得益于销售规模扩大和品种区域代理级别提高。

- 零售业务: 收入实现13.06亿元,同比增长50.54%,毛利率为26.40%,同比提升1.46个百分点。这主要归因于品种结构的不断优化和高毛利品种销售的提升。2018年,公司自建零售药店突破100家,桂中大药房门店总数达到443家,其中医保药店283家。

- 工业业务: 收入达到1.63亿元,同比大幅增长238.55%,毛利率高达43.39%。其中,仙茱中药科技实现收入1.13亿元,同比增长133.91%,净利润0.14亿元,同比增长187.74%;万通制药实现收入1.65亿元,同比增长33.51%,净利润0.86亿元,同比增长31.56%。中药饮片业务稳步发展,有望借助公司销售渠道提升销量。

- 盈利能力贡献: 相较于批发业务,零售与工业业务具有更高的毛利率,其快速增长对提高公司整体盈利能力和拓展新的市场增长空间起到了关键作用。

业务结构优化,带动盈利能力的逐步提升

2018年,柳药股份的盈利能力随着业务结构的优化而逐步提升。

- 毛利率与净利率: 公司销售毛利率为10.76%,较2017年提升1.15个百分点;销售净利率为4.85%,较2017年提升0.32个百分点。

- 期间费用: 尽管公司期间费用略有上升,销售费用为2.81亿元(同比增长45.57%),销售费用率为2.39%;管理费用为2.31亿元(同比增长47.33%),管理费用率为1.97%;财务费用为0.63亿元(同比增长340.73%),财务费用率为0.54%。

- 综合影响: 整体来看,随着经营规模的不断提升,相关费用率有所增加,但业务与产品结构的持续优化,特别是高毛利业务的快速增长,有效抵消了费用增长的影响,推动了公司盈利能力的持续增强。

估值与评级

分析师上调了柳药股份的盈利预测,将2019-2020年净利润分别由6.31亿元和7.64亿元上调至6.92亿元和9.20亿元,并维持“买入”评级,目标价格为55.6元。报告同时提示了零售端市场竞争加剧、行业政策变化、工业端业务拓展不及预期以及账期增加带来的现金流周转风险。

总结

柳药股份在2018年取得了令人瞩目的业绩,营业收入和归母净利润分别实现24.00%和31.59%的高速增长,经营活动现金流净额也大幅提升106.70%。这一强劲表现主要得益于公司“零售+工业”双轮驱动的业务模式,特别是零售业务收入同比增长50.54%和工业业务收入同比增长238.55%,这些高毛利业务的快速发展显著优化了公司整体业务结构。尽管期间费用有所增加,但业务结构的优化成功带动了销售毛利率和销售净利率的同步提升,显示出公司盈利能力的持续增强。基于此,分析师上调了公司未来盈利预测,并维持“买入”评级,但同时提醒投资者关注零售市场竞争、行业政策及现金流等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用