中心思想

本报告对柳药股份2019年半年度业绩进行了分析,认为公司业绩略超预期,区域龙头地位稳健增长。

- 业绩增长驱动因素分析:报告指出,柳药股份上半年业绩高增长主要得益于核心批发业务结构优化、零售业务稳步推进以及工业端产能释放。

- 维持“买入”评级:报告预测公司未来三年净利润将持续增长,维持“买入”评级,但同时也提示了行业政策、药品降价、应收账款等风险。

主要内容

公司2019年半年度业绩

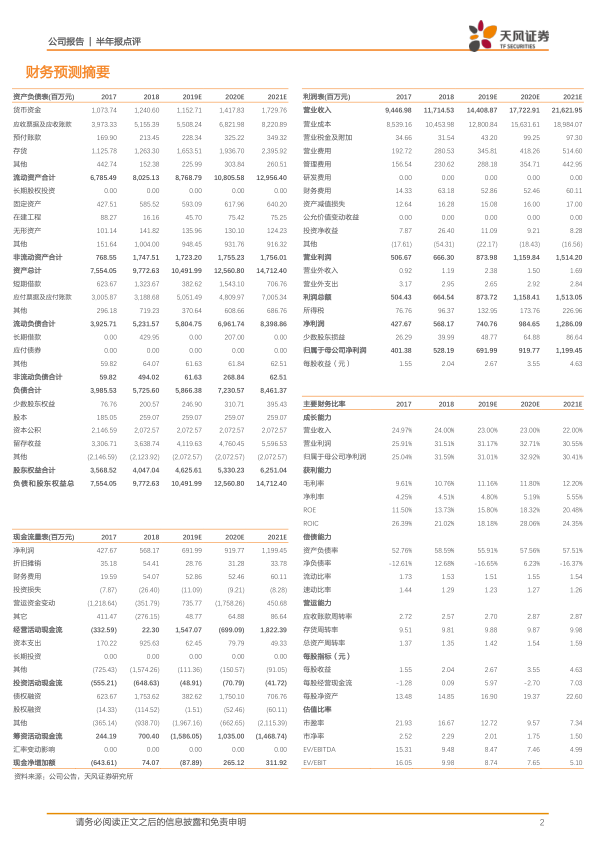

2019年半年度,公司实现营收71.97亿元(+30.47%);归母净利润3.56 亿元(+39.35%);扣非后归母净利润3.5亿元(+37.22%);加权平均净资产收益率为8.97%,同比提升1.87个pp。

产业链延伸效果明显,三大业务齐头并进

- 商业端业务拓展:公司通过强化与工业企业的合作,提高品种满足率;加强对下游医疗机构的网络布局,通过供应链延伸服务项目强化对医疗机构的服务,2019年H1公司与广西省内68家医疗机构签订医院供应链延伸服务项目协议并逐步实施。报告期内公司医院销售业务实现收入53.8亿元,同比增长27.98%。同时公司加强医疗器械与耗材等业务的开拓,报告期内医疗器械销售实现2.9亿元(+33.60%);检验试剂业务稳步推进。

- 零售连锁稳步提升:公司桂中大药房在报告期内实现收入8.68亿元(+ 52.59%)。2019H1,公司继续通过自建或收购方式加快在核心城市的布局设店,药店总数达547家,其中医保药店341家。公司积极布局处方外流承接工作,完善渠道建设,同时借助商业渠道优势,提高慢性病、肿瘤等特殊疾病药品品种优势,逐步形成以城市专业化药房为中心,DTP药店、医院院边药店为支撑,覆盖核心城区和社区的门店体系。

- 工业端产能提升:仙茱中药科技饮片生产加工产能不断提升。目前中药材品种接近700个;医大仙晟通过GMP认证实现投产;收购标的万通制药运营良好,盈利能力稳步提升。2019H1公司工业板块实现营收1.8亿元(+270.48%),仙茱中药与万通制药分别实现净利润0.11亿元、0.33亿元,逐步形成新的利润支持点。

盈利能力提升,现金流情况逐步优化

报告期内公司销售毛利率与销售净利率分别为12.12%、5.47%,同比分别提升1.89个pp、0.69个pp。2019年H1公司经营活动现金流净额为-3.64亿元,2018年同期经营活动现金流净额为-5.01亿元,随着公司业务结构的逐步优化,现金流情况逐步优化。

估值与评级

公司零售与工业板块业务的快速增长,有望推动公司业绩的稳健成长,预计公司2019-2021年净利润分别为6.9/9.2/12.0亿元,对应PE为12.7/9.6X/7.3X,维持“买入评级”

风险提示

行业政策风险、药品降价风险、应收账款坏账风险、市场竞争加剧、工板块进展不及预期,药品连锁业务发展不及预期等。

总结

本报告对柳药股份2019年半年度业绩进行了全面分析,认为公司业绩增长主要受益于业务结构优化和多元化发展。公司在商业、零售和工业三大业务板块均取得显著进展,盈利能力和现金流状况有所改善。维持“买入”评级,但同时也提示了投资者需要关注的风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用