中心思想

业绩稳健增长与工业转型

柳药股份在2019年及2020年第一季度均实现了稳健的业绩增长。2019年,公司营业收入达148.6亿元,同比增长26.8%;归母净利润6.9亿元,同比增长29.8%。2020年第一季度,尽管面临市场挑战,公司仍实现营业收入36.2亿元,同比增长6.8%;归母净利润1.9亿元,同比增长15.3%。公司三大业务板块——批发、零售和工业均持续增长,其中医药工业板块通过自建与并购实现高速发展,2019年收入同比增长153.8%,成为新的利润增长点。

区域龙头地位与协同发展

公司凭借在广西区域医药商业领域的龙头地位,通过上下游协同发展,构建了批零一体化的竞争优势。上游与超过4200家供应商建立合作,获得众多知名药企创新药物的独家经营权,经营品规超4万个。下游积极布局零售药店和DTP药房,并与广西区内三级、二级医院建立了稳定的合作关系,2019年医院销售业务收入达110.1亿元,同比增长24.0%。这种全产业链的整合能力和区域深耕优势,为公司未来业绩持续增长提供了坚实基础。

主要内容

柳药股份:区域医药商业领域龙头

- 公司概况与市场地位: 柳药股份是一家综合性医药企业,前身可追溯至1953年,于2014年在上海证券交易所上市。公司经营业务覆盖全国并全面覆盖广西自治区十四个地级市,是区域医药商业领域的龙头企业。截至2019年末,朱朝阳先生为公司第一大股东及实际控制人,持股比例达27.86%。

- 主营业务构成与盈利能力: 公司主营业务以药品和医疗器械销售为主。2019年,药品收入为139.9亿元,占总收入的94.2%,毛利率为11.8%,同比逐年上升;医疗器械收入为6.4亿元,占比4.3%,毛利率保持在13.3%左右。

- 财务表现分析:

- 营收与净利润: 2019年公司营业收入148.6亿元,同比增长26.8%;归母净利润6.9亿元,同比增长29.8%。2020年第一季度,营业收入36.2亿元,同比增长6.8%;归母净利润1.9亿元,同比增长15.3%。

- 分板块收入增长: 2019年,批发业务收入125.2亿元,同比增长22.4%,毛利率8.7%,同比提升0.6个百分点,主要得益于销售规模扩大、代理级别提高及供应商返利增加。零售业务收入18.9亿元,同比增长44.6%,毛利率24.6%,同比下降1.9个百分点。医药工业收入4.1亿元,同比增长153.8%,毛利率53.4%,同比提升10.0个百分点,主要系完成对万通制药的收购并表,高毛利品种销售占比提升。

- 费用控制与利润水平: 2019年,公司销售费用率2.6%、管理费用率2.3%、财务费用率1.0%,同比均有所提升,但与同类可比公司相比,公司三费处于较低水平。公司毛利率和净利率持续提升,2019年分别达到11.9%和5.2%,位居可比公司前列。

上下游协同发展,批零一体化优势凸显

- 上游供应商合作: 公司凭借其在广西区内的突出渠道优势,与超过4200家上游供应商建立了稳定的合作关系,基本实现了与国内外主流药品供应商在广西区内的合作。公司取得了吉利德、美国安进、葛兰素、罗氏、拜耳、西安扬森等众多知名药企旗下创新药物在广西区内的独家经营权。经营品规超过4万个,全面覆盖了三级、二级医院所需常用药品、新特用药及全部集采品种。此外,公司在前五名供应商的采购金额占比均不超过15%,显示出较强的议价能力且不存在过度依赖个别供应商的风险。

- 下游零售网络布局: 公司积极加速布局零售药店和DTP药房。截至2019年底,公司药店数量达到600家,同比增长35.4%;其中医保店数量达404家,同比增长67.3%。DTP药房数量达到97家,业务保持较快增长。零售业务的快速发展与批发业务互补,形成了强大的渠道优势和终端覆盖能力。

- 医院销售业务: 公司与各重点医疗机构保持了密切的合作关系,实现了三级、二级规模以上医院的全覆盖。2019年,医院销售业务营业收入达到110.1亿元,同比增长24.0%。高质量医院终端客户的全覆盖巩固了公司在医药健康领域的核心地位,并推动了上游供应商资源的开发与合作关系的稳固。

医药工业板块打开成长空间

- 产业链延伸策略: 面对市场竞争加剧和医改政策收紧,公司通过自建和并购优质药企,加速完善医药工业体系,将产业链延伸至上游医药工业,以提升药品生产研发能力并培育新的利润增长点。

- 工业子公司发展:

- 广西仙茱中药科技有限公司: 2015年设立,负责中药饮片生产加工,已能生产加工超700个中药饮片品规,成品合格率100%。净利润从2017年的480万元增长至2019年的1970万元,年复合增长率达102.6%。

- 广西医大仙晟生物制药有限公司: 2016年与广西医科大学制药厂合资建立,生产项目已通过GMP认证并正式投产。尽管2017-2019年净利润为负,但已从2018年的-1200万元改善至2019年的-420万元,盈利能力转好。

- 广西万通制药有限公司: 2018年收购的中成药生产企业,拥有复方金钱草颗粒、万通炎康片等独家专利产品。2019年净利润大幅增长至9670万元,较2018年增长283.7%。

- 广西康晟制药有限责任公司: 2019年由医大仙晟投资设立,进一步扩张药品生产业务。

- 工业板块业绩贡献: 随着公司逐步向上游医药工业延伸,工业板块业绩实现高速增长。2019年,公司工业收入达到4.1亿元,同比增长153.8%,占主营业务收入的2.8%,正逐步成为公司新的利润支撑点。公司还通过供应链延伸服务项目与广西区内70家医疗机构合作,实现了自产工业产品的快速市场覆盖。

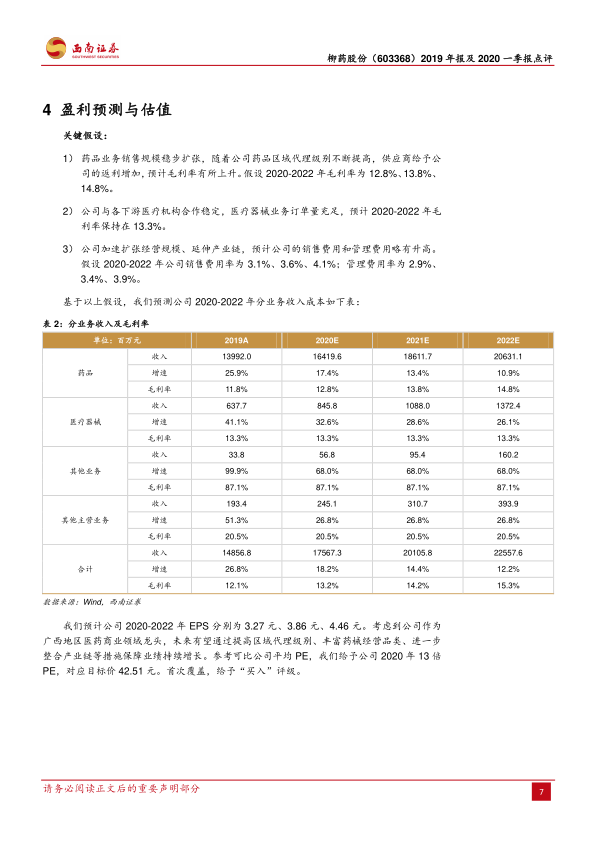

盈利预测与估值

- 关键假设: 基于对药品业务销售规模扩张、代理级别提高带来的毛利率上升(预计2020-2022年毛利率分别为12.8%、13.8%、14.8%),医疗器械业务毛利率保持稳定(13.3%),以及经营规模扩张导致销售费用和管理费用略有升高的假设。

- 盈利预测: 预计公司2020-2022年每股收益(EPS)分别为3.27元、3.86元、4.46元。

- 投资建议: 考虑到公司作为广西地区医药商业领域的龙头地位,未来有望通过提高区域代理级别、丰富药械经营品类、进一步整合产业链等措施保障业绩持续增长。参考可比公司平均PE水平,给予公司2020年13倍PE,对应目标价42.51元。首次覆盖,给予“买入”评级。

风险提示

- 医药行业政策变动风险。

- 新业务或投资项目业绩不达预期风险。

- 人才流失风险。

总结

核心业务驱动与未来展望

柳药股份作为广西区域医药商业龙头,展现出强劲的财务表现和清晰的增长战略。公司2019年及2020年第一季度业绩持续稳健增长,营业收入和归母净利润均实现双位数增长。批发、零售和工业三大业务板块协同发展,其中医药工业板块通过战略性并购和自建,实现了153.8%的收入高速增长,成为公司新的利润增长极。

区域优势与产业链整合

公司凭借其深厚的区域渠道优势,构建了批零一体化的核心竞争力。上游与4200多家供应商建立了广泛合作,确保了丰富的产品线和独家经营权;下游通过加密零售药店和DTP药房网络,并与区域内主要医院建立长期合作关系,实现了终端市场的全面覆盖。这种上下游协同和全产业链整合能力,不仅巩固了其市场地位,也为未来的持续增长奠定了坚实基础。展望未来,公司有望通过不断提升区域代理级别、丰富经营品类以及深化产业链整合,进一步保障业绩增长。基于此,分析师给予公司“买入”评级,并设定了42.51元的目标价。

微信扫一扫-立即使用

微信扫一扫-立即使用