柳药集团(603368)

投资要点

事件:公司发布2024年年报,24年公司实现总营业收入211.82亿元,同比增长1.78%;利润总额10.03亿元,同比减少3.86%;归母净利润8.55亿元,同比增长0.62%。单季度来看,24Q4实现收入51.9亿元,同比微降0.11%;归母净利润1.4亿元,同比下降20.6%。

医药批发业务稳健增长,2024年,公司批发业务实现营收167.1亿元,较23年同期下降0.46%;毛利率同比减少0.32个pp至7.51%,但通过成本控制和运营效率提升,净利润同比增长5.9%至5.2亿元。2024年,带量采购深化落实、医保按病种付费(DRGs)扩面执行等致市场规模承压。公司根据政策环境变化:1)创新供应链服务模式和物流数字化,提升上下游客户粘性,推进结构优化;2)强化经营风险和费用控制,拓客规模与控制账期并举,优化公司批发端业务结构及应收账款结构,夯实主业基本盘。

医疗器械和耗材供应业务快速增长,行业前景可期。2024年,公司医疗器械业务实现营业收入28.5亿元,同比增长18%,毛利率为11.1%,主要系高值器械耗材纳入集采下降0.43个pp。公司通过药械耗材SPD项目与AI应用辅助医院诊疗服务、患者健康管理等工作,进一步丰富增值服务价值,有望持续提升客户粘性,提升医院核心市场份额。

零售与工业板块表现亮眼。2024年零售业务实现营收32.1亿元,同比增长13.7%,DTP药房和医保双通道药店布局显著,旗下拥有901家药店,其中医保药店781家,医保双通道药店90家,门诊统筹药店425家,分别较去年末增加105家、14家、192家,DTP药店数量186家,较23年末增加12家。2024年,公司医药工业板块实现营业收入11.6亿元,同比增长4.46%;归母净利润2亿元,同比下降5.3%。公司稳步拓展全国市场,医药工业板块保持稳增。

延续分红,坚定股东回报。根据公司公告披露,公司计划每10股派发现金股利7.51元(含税),预计派发现金红利约3亿元(含税),占24年年度归母净利润的35%。公司盈利水平稳健,重视股东回报。

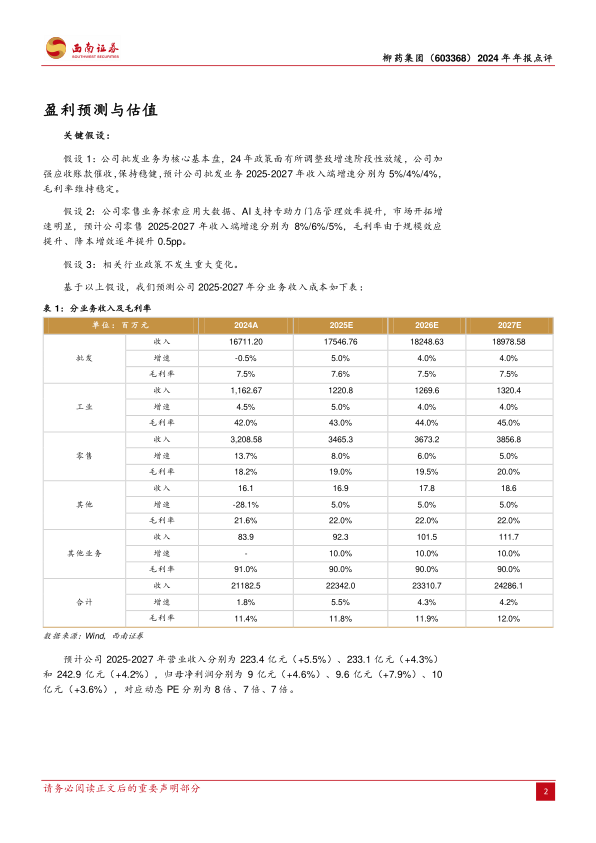

盈利预测与投资建议。预计2025-2027年EPS分别为2.24元、2.42元、2.50元,对应动态PE分别为8倍、7倍、7倍。公司25年规划清晰且经营稳健性高,看好公司后续发展,给予25年PE10x,对应目标价22.4元,维持“买入”评级。

风险提示:主营业务下滑的风险,市场政策变化的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用