海尔生物(688139)

拟并购上海元析,公司正式切入分析仪器市场

事件:5月23日,海尔生物宣布拟通过协议转让的方式实现对上海元析仪器有限公司(下称“上海元析”)的控股收购,持有上海元析70%股权。本次收购标的上海元析成立于2008年,是一家专业从事科学分析仪器研发、生产、销售和服务的国家高新技术企业,拥有光谱类、有机元素分析类、前处理类等丰富的细分市场产品线。作为“专精特新”企业,公司凭借持续研发创新能力,已获得70余项国家专利及软著证书。同时,其产品技术应用方向具备良好的市场影响力,光谱类、有机元素分析类设备在国产仪器中位列第一梯队,并销往全球90多个国家和地区。

分析仪器市场成长潜力大,国产替代仍有较大空间

据SDI统计,2022年全球分析仪器市场规模预计750亿美元,中国市场占比约12-15%,增速高于全球平均水平。其中,有机元素分析类仪器作为化工、电子、食品等行业中的重要设备,光谱分析仪器作为科学研究、环境监测、农业和食品安全制品及医疗等领域不可或缺的高端设备,近年来国内市场需求快速上升。华经产业研究院数据显示,2022年行业整体规模超80亿元,预计2025年国内光谱仪市场规模将达101.65亿元。国内,分析仪器市场主要被进口厂家占据,上海元析处于国产第一梯队,特别在紫外分析市场具备较大技术及渠道优势,未来国产替代空间广阔。

并购带来优势互补,丰富公司实验室整体解决方案

并购完成后,双方将发挥各自在研发、市场及品牌的优势,协同发展。产品方面,依托海尔生物先进的物联网技术平台与上海元析齐全的产品阵容,双方将搭建分析仪器互联互通平台,完善智慧实验室应用场景,并拓展环境、化工、第三方检验等实验室新场景;渠道方面,双方将借助海尔生物在海外的本地化布局,进一步增强面向国际市场的竞争优势;品牌方面,凭借海尔生物的口碑效应及丰富的生态资源,双方将持续拓展业务边界,实现科学仪器产业链纵深发展。此次收购将快速补齐公司分析仪器领域产品线,并转化为市场竞争优势,助力公司正式切入实验室分析仪器赛道,丰富公司实验室整体解决方案,为未来增长提供强劲动能。

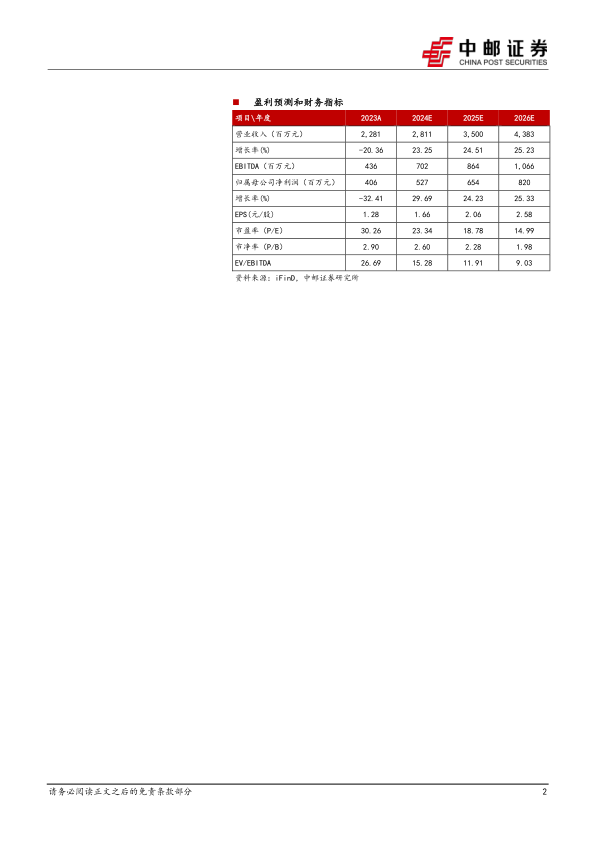

盈利预测与估值:

我们预计公司2024-2026年归母净利润为5.3/6.5/8.2亿元,EPS分别为1.66/2.06/2.58元,当前股价对应PE分别为23.34/18.78/14.99倍。给予“买入”评级。

风险提示:

业务拓展不及预期风险;市场竞争加剧风险;海外地缘政治风险产品研发不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用