众生药业(002317)

事件

众生药业股份发布2023年三季度业绩公告:2023年Q3实现营业收入20.71亿元,同比增长4.02%;归母净利润2.79亿元,同比增长12.37%;扣非后归母净利润3亿元,同比增长12.33%。

投资要点

复方血栓通胶囊进入集采,有望进一步打开市场

单看三季度,公司营收5.89亿元,同比下降11.48%,环比下降19.92%;归母净利润0.71亿元,同比增长52.58%,环比增长2.56%。2022年广东六省联盟中成药集采中,众生药业复方血栓通胶囊、复方丹参片、复方血栓通软胶囊、脑栓通胶囊等产品中选。2023年5月,全国中成药联盟集中带量采购众生药业复方血栓通胶囊、复方血栓通软胶囊再次中选。此次集采中选价格为12.62元/盒/30粒,进入集采后,有望争取更多市场份额。

流感药物III期入组结束,ZSP1273即将报产

除来瑞特韦片外,公司目前共有7个创新药项目处于临床试验阶段,主要聚焦呼吸抗病毒领域与代谢性疾病领域。其中ZSP1273片已结束III期临床试验入组,初步统计分析结果显示昂拉地韦片显著缩短七项流感症状缓解时间和发热缓解时间,相对于奥司他韦胶囊可更好更快地降低甲型流感病毒载量、缩短病毒转阴时间。为方便特殊人群,包括儿童患者以及吞咽困难患者的用药,众生睿创开发了ZSP1273颗粒剂,并申请开展ZSP1273颗粒剂相关的临床试验。

GLP-1类药物RAY1225取得优于TZP的药代结果

RAY1225注射液是公司研发的、具有全球自主知识产权的双靶点长效GLP-1类药物,GLP-1/GIP双靶点药物,目前正在开展I期临床研究,在临床前研究中,RAY1225在试验动物体内展示出了良好的药效和安全性,并且拥有比Tirzepatide更优的药代特性。诺和诺德2023年半年报显示,GLP-1类药物在减重市场销售收入为181.48亿丹麦克朗,同比增长158%;糖尿病市场销售收入为547.36亿丹麦克朗,同比增长49%。根据诺和诺德2023年半年报显示北美糖尿病处方量GLP-1药物占据13.3%,预期GLP-1药物糖尿病市场规模可以达到157.64亿元;一项回顾性分析显示,2012-2015年美国肥胖患者药物的治疗比例为2%,而2023年最新调查显示16%美国人愿意自费支付减肥药物,因此我们选9%作为中性假设渗透率,预期GLP-1药物减重市场规模可以达到1414.53亿元。RAY1225注射液作为创新型双靶点药物,且具备更优的药代特性,如果成功上市,预期会为公司贡献较高收入。

盈利预测

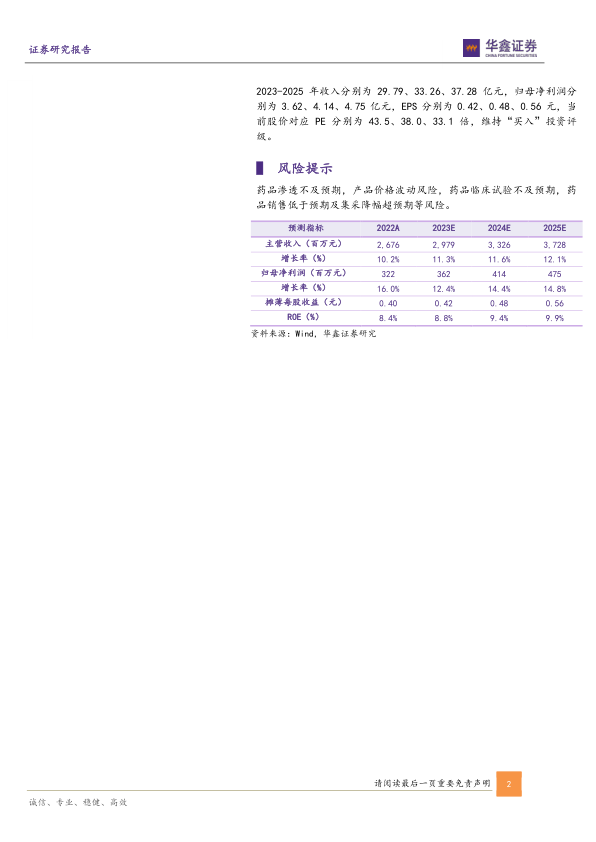

公司复方血栓通软胶囊入选全国中成药集采,价格下降,多地近期落地执行,因此对公司收入和利润进行了下调处理,我们预测公司2023-2025年收入分别为29.79、33.26、37.28亿元,归母净利润分别为3.62、4.14、4.75亿元,EPS分别为0.42、0.48、0.56元,当前股价对应PE分别为43.5、38.0、33.1倍,维持“买入”投资评级。

风险提示

药品渗透不及预期,产品价格波动风险,药品临床试验不及预期,药品销售低于预期及集采降幅超预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用