众生药业(002317)

事件

众生药业发布公告:公司控股子公司广东众生睿创生物科技有限公司(以下简称“众生睿创”)口服抗新型冠状病毒3CL蛋白酶抑制剂一类创新药RAY1216片获得III期临床试验组长单位伦理批件。

投资要点

乘快速通道,临床快速推进

众生睿创是公司下属的创新药平台,而RAY1216是睿创第7个推向临床的创新药品种,此前公司已有抗流感病毒药物ZSP1273的临床研发经验。RAY1216从2020年立项,2021年进入临床前开发,2022年5月Ⅰ期首例临床入组,到目前获得III期临床批件,研发快速推进。目前在药监局审批的新冠药物临床申请中,RAY1216是国内第二家获批III期临床的以3CL蛋白酶为靶点的口服小分子新冠药物。公司的研发得以快速推进主要基于:①作为治疗新冠治疗用药,纳入药监局的特别审批程序;②临床试验组长单位广州医科大学附属第一医院拥有丰富的呼吸类药物研究经验和临床资源。③近期国内新冠感染病例增加,据国家卫健委数据统计,2022年10月15日-11月3日,新冠肺炎确诊病例平均日增加339例。RAY1216片III期临床研究拟入组1070例轻型和普通型新冠病毒感染患者,以目前国内的临床条件,我们预计2023年Q1将完成入组。

RAY1216具备BESTINCLASS潜力

在前期的剂量探索性研究(IIT研究)中,RAY1216片单药组、RAY1216片/利托那韦组均较安慰剂组可快速降低新冠病毒RNA载量,缩短病毒核酸转阴时间,与安慰剂组相比均具有统计学显著性差异,安全性、耐受性良好。与已经上市的同为3CL靶点的Paxlovid比较,RAY1216片在相同给药剂量下的峰浓度或暴露量为同等剂量的PF-07321332(Paxlovid复方组分之一)片的2-3倍,而且RAY1216可开发单方用药,减少因使用利托那韦而导致的副反应,RAY1216具备成为最佳新冠口服药物的潜力。

适用治疗市场,具备超重磅品种潜力

Paxlovid是全球销售规模最大的口服新冠药物,自2021年12月-2022年10月,美国ASPR已分发了800多万人份的Paxlovid,生产企业辉瑞预计2022年销售额将超过200亿美元。目前Paxlovid已在国内上市,定价为2300元一疗程。我们预计RAY1216片上市定价低于1000元1疗程,并有望成为国家和地方主要的储备用药。

抗流感新药ZSP1273有望完成III期临床

ZSP1273自2022年5月开始III期临床首例入组。由于今年夏季流感高发,病例入组迅速,目前入组病例已经过半。根据CDC检测数据,2022年6月-7月,南方省份哨点医院ILI%为4.3%~7.5%,显著高于2020年和2021年同期水平(2.7%~3.3%和3.3%~4.3%)。新冠疫情发生以来,长期戴口罩等行动在短期限制了流感病毒传播,同时也减少了人群对流感的预存免疫力,致使2022年南北半球流感发生率大幅回升,预计冬春季流感期间,剩余病例将完成入组。

盈利预测

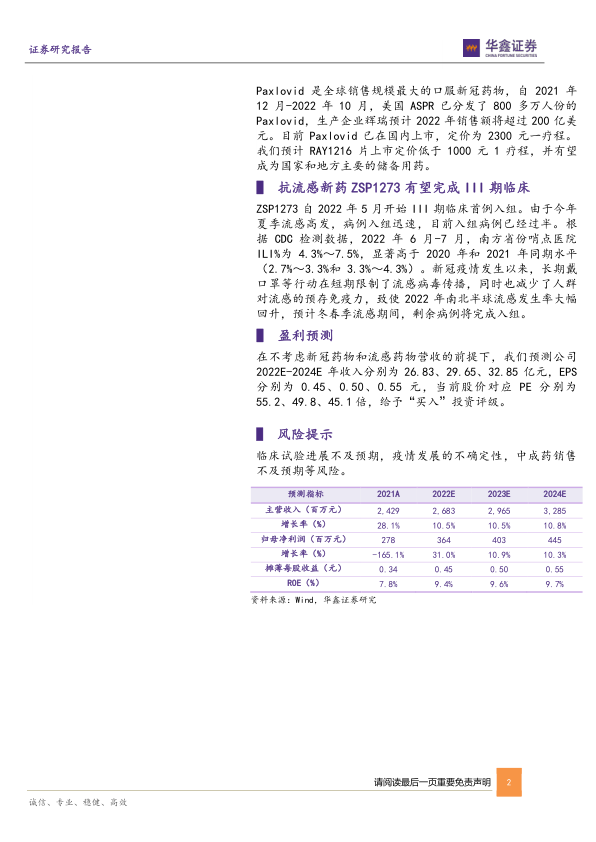

在不考虑新冠药物和流感药物营收的前提下,我们预测公司2022E-2024E年收入分别为26.83、29.65、32.85亿元,EPS分别为0.45、0.50、0.55元,当前股价对应PE分别为55.2、49.8、45.1倍,给予“买入”投资评级。

风险提示

临床试验进展不及预期,疫情发展的不确定性,中成药销售不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用