众生药业(002317)

事件

众生药业发布公告:公司控股子公司广东众生睿创生物科技有限公司(以下简称“众生睿创”)口服抗新型冠状病毒3CL 蛋白酶抑制剂一类创新药 RAY1216 片按临床方案要求完成 III 期临床全部病例数入组。

投资要点

RAY1216 片获批在即

2022 年 11 月获得组长单位广州医科大学附属第一医院伦理委员会审评批准,并于当月入组首例患者,目前完成 III 期临床全部 1360 例病例入组,研发高速推进。目前在药监局审批的新冠药物临床申请中, RAY1216 片是国内第二家获批 III期临床的以 3CL 蛋白酶为靶点的口服小分子新冠药物,有望成为国内第三个获批上市的口服小分子新冠治疗药物。 III 期临床试验主要终点为 28 天临床症状的持续改善,考虑到作为新冠治疗用药可纳入药监局的特别审批程序上市,我们预计2023 年 Q1 将完成 III 期临床实验及 EUA 申请相关工作。

RAY1216 片有望成为 BEST IN CLASS

前期的剂量探索性研究(IIT 研究)中, RAY1216 片单药组或联合利托那韦组均较安慰剂组可快速降低新冠病毒 RNA 载量、缩短病毒核酸转阴时间,具有统计学显著性差异,安全性、耐受性良好。与已经上市的同为 3CL 靶点的 Paxlovid 比较, RAY1216 片在相同给药剂量下的峰浓度或暴露量为同等剂量的 PF-07321332( Paxlovid 复方组分之一)片的 2-3倍,而且 RAY1216 可开发单方用药,减少因使用利托那韦而导致的副反应, RAY1216 具备成为最佳新冠口服药物的潜力。

新冠特效药需求将持续存在

根据美国疾病控制和预防中心周五的数据,在截至 12 月 24日的一周内, Omicron 亚变体 XBB 约占美国 COVID-19 病例的 18.3%, 显著高于前一周的 11.2%。 从美国感染趋势来看,随着新冠毒株的持续变异, 在经历第一轮感染高峰后感染仍持续发生,新冠口服药需求度将持续存在。国内各地放开后,相继达到感染高峰,民众亲身经历新冠感染全过程,无症状感染比例被重新定义,未来随二次感染的发生,对于可缩短病程的新冠口服药需求将迎来高峰。同时 60 岁以上人群感染新冠, 发展成重症、危重症的比例较高, 2022 年 9 月发表在 NEJM 的研究表明, Paxlovid 可有效降低 65 岁及以上的老年人的住院风险 (降低 73%) 或死亡风险 (降低79%), 60 岁以上人群对新冠特效药需求度将处于较高水平。

盈利预测

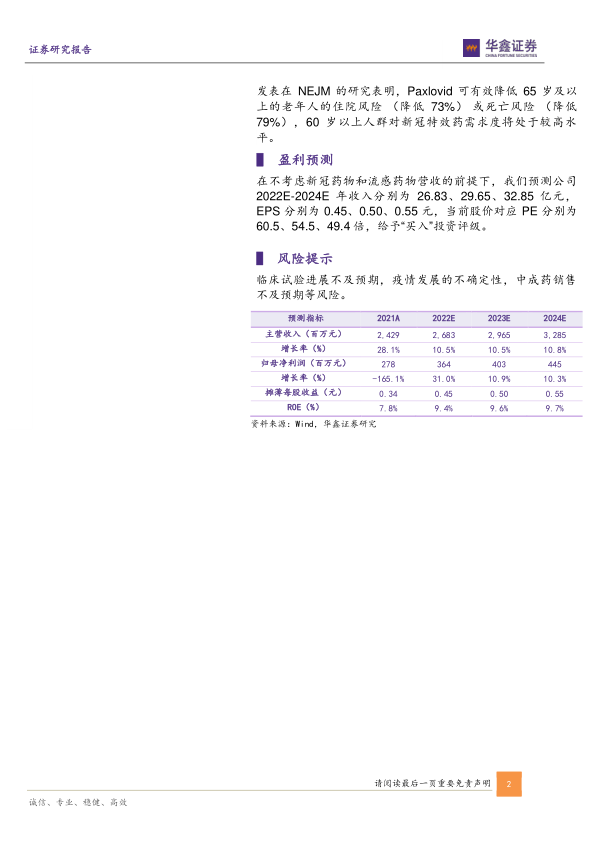

在不考虑新冠药物和流感药物营收的前提下,我们预测公司2022E-2024E 年收入分别为 26.83、 29.65、 32.85 亿元,EPS 分别为 0.45、 0.50、 0.55 元,当前股价对应 PE 分别为60.5、 54.5、 49.4 倍,给予“买入”投资评级。

风险提示

临床试验进展不及预期,疫情发展的不确定性,中成药销售不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用