华润三九(000999)

主要观点:

事件:

公司发布2024年三季报,2024年前三季度实现营业收入197.40亿元,同比+6.08%;归母净利润29.60亿元,同比+23.19%;扣非归母净利润27.52亿元,同比+19.48%。

分析点评

三季度业绩稳中向好,费用率持续优化

三季度业绩稳定。公司2024Q3收入为56.34亿元,同比+3.16%;归母净利润为5.61亿元,同比+6.85%;扣非归母净利润为4.44亿元,同比-6.83%。

费用率持续优化,24年前三季度销售费用率24.07%,同比-1.55个百分点;管理费用率5.44%,同比-0.15个百分点;研发费用率2.59%,同比0.13个百分点;财务费用率-0.07%,同比+0.04个百分点;经营性现金流净额为32.04亿元,同比+5.05%。

研发创新驱动发展,后续业绩值得期待

2024年前三季度,公司研发投入5.12亿元,同比+11.72%。公司围绕抗肿瘤、骨科、皮肤、呼吸等领域取得多项突破。重点项目如CR999C1905L1、CR999C2016L1等已进入临床阶段,昆药集团的多个项目也进展顺利,进一步丰富了公司产品线。公司获得2个药品注册证书,并推出温经汤颗粒和苓桂术甘颗粒,扩展中药产品管线。中药领域持续创新,公司在经典名方、中药配方颗粒标准和药材资源研究方面取得了显著成果,参与的项目荣获国家科学技术进步奖二等奖。同时,公司加强与高校和科研院所的合作,成立多个国家级和省级创新平台,推动技术创新与人才培养。

昆药集团的整合进展持续推进,公司计划收购天士力集团28%的股份

公司持续推进与昆药集团的融合变革工作。为助力昆药集团实现“银发健康产业的引领者”这一战略目标,公司推出了全新“777”品牌,旨在代表三七产业,聚焦三七全产业链发展,并强化消费者对血塞通软胶囊中主要有效成分——三七总皂苷的认知。在精品中药平台的打造方面,公司围绕“昆中药1381”企业品牌,聚焦昆中药参苓健脾胃、舒肝颗粒等核心大单品,并通过渠道赋能进一步推动市场拓展。

2024年8月4日,华润三九发布公告,拟通过现金支付方式收购天士力集团及其一致行动人所持有的天士力28%的股份,此举有望进一步增强公司在中药创新领域的实力。

投资建议

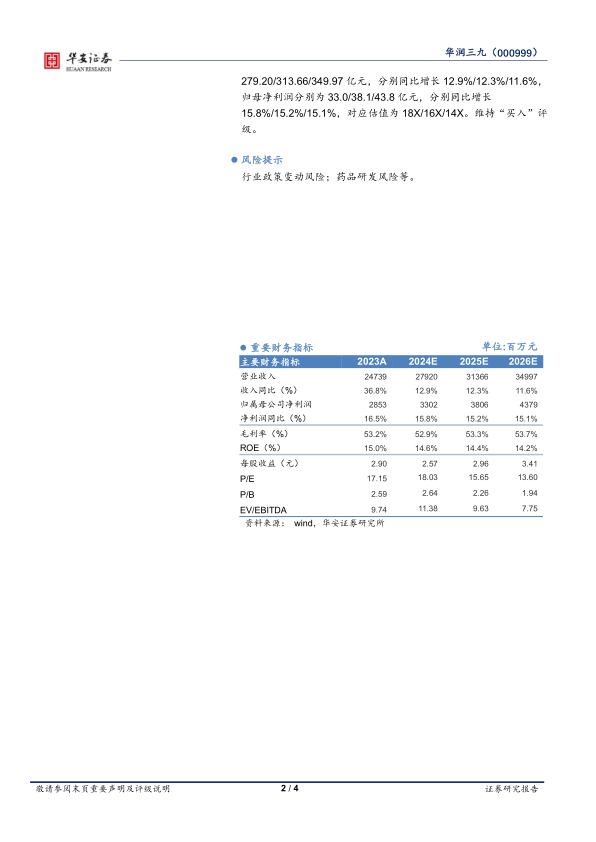

我们维持此前盈利预测,预计公司2024~2026年收入分别

279.20/313.66/349.97亿元,分别同比增长12.9%/12.3%/11.6%,归母净利润分别为33.0/38.1/43.8亿元,分别同比增长

15.8%/15.2%/15.1%,对应估值为18X/16X/14X。维持“买入”评级。

风险提示

行业政策变动风险;药品研发风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用