以岭药业(002603)

事件

以岭药业发布2022年报和2023年一季报:2022年实现营收125.33亿元,同比增长23.88%;归母净利润23.62亿元,同比增长75.75%。2023年Q1实现营收39.25亿元,同比增长44.56%;归母净利润12.03亿元,同比增长148.29%。

连花清瘟系列贡献主要营收

2022年抗感冒类药贡献68.72亿元收入,同比增长67.29%,增速显著主要系疫情影响,连花清瘟系列需求激增。2022年连花清瘟产品在零售终端感冒用药/清热类销售额位列第一名,占据10.20%的市场份额,公司依托连花清瘟系列销售渠道,持续拓展二线品种,2022年底连花清咳片通过医保谈判续约被纳入《国家基本医疗保险、工伤保险和生育保险药品目录》。基于确切的临床疗效和科研证据支撑,连花清咳片已30余次获得国家级、省市级新冠和流感诊疗方案推荐,连花清咳片有望成为下一个潜力大单品。

心脑血管类产品扩充循证医学证据

2022年心脑血管类药品贡献41.78亿元销售收入,同比减少7.87%。2022年受疫情影响,患者就医不便,业绩略有下滑,目前处于疫后恢复阶段。循证是验证疗效的金标准,公司围绕“三高/代谢综合征→易损斑块→急性心肌梗死→心律失常→心力衰竭”心血管事件链关键病变环节重大疾病,开展符合国际标准的循证研究,并已全部揭盲,丰富通络三宝的临床科学证据,重大学术突破预计带动单品销售量攀升。

在研管线持续推动,后劲十足

公司以络病学理论为核心,积极推动中药创新药研发,覆盖心血管系统、呼吸系统、内分泌代谢系统、神经系统、消化系统、妇科、儿科等领域,坚定持续加大研发投入,2022年研发费用投入10.32亿元,同比增加30.28%。报告期内,依托连花清瘟影响力,全方位布局“大呼吸”品种集群。治疗过敏性鼻炎的玉屏通窍片正在开展III期临床研究。治疗儿童感冒的小儿连花清感颗粒启动III期临床研究,在研品种覆盖儿童成人上下呼吸道、急慢性疾病。公司在络病理论的基础上,围绕精神类公共卫生疾病布局调节睡眠亚健康的晚必安酸枣仁油软胶囊、治疗神经衰弱的枣椹安神口服液等药品。

盈利预测

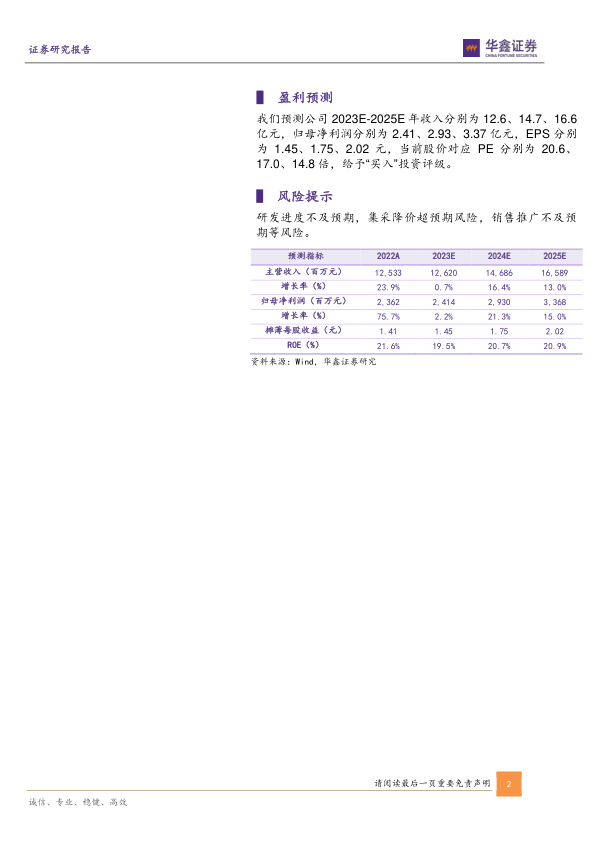

我们预测公司2023E-2025E年收入分别为12.6、14.7、16.6亿元,归母净利润分别为2.41、2.93、3.37亿元,EPS分别为1.45、1.75、2.02元,当前股价对应PE分别为20.6、17.0、14.8倍,给予“买入”投资评级。

风险提示

研发进度不及预期,集采降价超预期风险,销售推广不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用