中心思想

2017年业绩稳健增长,混改释放新活力

云南白药在2017年实现了营业收入和净利润的稳健增长,基本符合市场预期。公司通过混合所有制改革的落地,成功引入市场化机制,为企业注入了新的发展活力,有望打破传统国有企业的机制僵局,提升运营效率和管理层积极性。

聚焦医药医疗核心,多元发展前景广阔

面对医药行业转型升级的趋势,云南白药明确了“破局重构”的战略方向,将核心业务聚焦于医药和医疗领域。公司计划在巩固现有优势业务的基础上,通过战略合作、投资并购及创新服务等多元化举措,积极拓展外延发展,构建新的竞争优势和盈利能力,以实现可持续发展。

主要内容

2017年度财务表现与业务板块分析

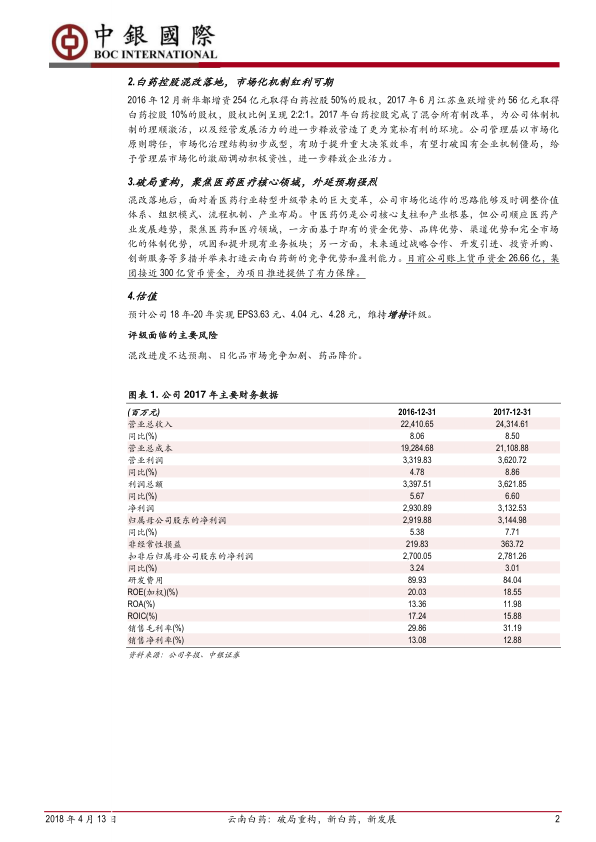

- 整体业绩表现: 2017年,云南白药实现营业收入243.15亿元,同比增长8.5%;归属于上市公司股东的净利润为31.45亿元,同比增长7.71%;基本每股收益3.02元。公司各项财务指标保持稳健,并公布了每10股派发现金股利15.00元(含税)的利润分配预案。

- 四大业务板块增长态势:

- 健康产品事业部: 实现收入43.61亿元,同比增长16.09%,增速高于去年同期4.1个百分点。其中,口腔护理系列预计保持10%左右增长,头发护理系列(如养元青洗发水)在低基数上实现20%左右增长,卫生巾系列产品平稳增长。该部门积极拓展电商渠道。

- 药品事业部: 实现收入50.44亿元,同比增长2.56%。中央产品(白药系列)收入约占药品收入的三分之二,其中消费属性较强的气雾剂保持较高增速,贴剂和膏剂保持平稳增长。

- 省医药: 实现收入144.94亿元,同比增长7.45%。该业务在云南市场占有率领先,未来“两票制”的推进有望进一步提升其市场份额。二期物流中心建设项目已开工,为未来发展奠定基础。

- 中药资源事业部: 实现收入11.63亿元,同比增长23.19%。该板块受益于三七等中药材涨价、中间产品提取供应业务扩大以及功能性食品和养生保健类产品的发展,利润贡献持续扩大。

- 关键财务指标: 公司整体毛利率为31.19%,较2016年提升1.33个百分点;其中医药工业毛利率65.61%,提升3.51个百分点;医药商业毛利率7.29%,下降0.55个百分点。期间费用率为17.04%,高于上年1.81个百分点,主要受销售费用率增长29.68%影响。经营活动产生的现金流净额为11.56亿元,同比减少61.27%。

混合所有制改革深化与市场化机制构建

- 混改股权结构: 2016年12月,新华都增资254亿元取得白药控股50%股权;2017年6月,江苏鱼跃增资约56亿元取得白药控股10%股权。至此,白药控股的股权比例形成新华都、云南省国资委和江苏鱼跃2:2:1的格局,混合所有制改革全面落地。

- 市场化机制红利: 混改的完成为公司体制机制的理顺和经营活力的释放创造了有利环境。管理层以市场化原则聘任,初步形成了市场化治理结构,这有助于提升重大决策效率,打破国有企业机制僵局,并通过市场化激励机制充分调动管理层的积极性,进一步释放企业活力。

战略重构与未来发展方向

- 应对行业变革: 混改落地后,云南白药积极应对医药行业转型升级带来的巨大变革,通过市场化运作思路及时调整价值体系、组织模式、流程机制和产业布局。

- 聚焦核心领域: 公司将中医药作为核心支柱和产业根基,同时顺应医药产业发展趋势,将战略重心聚焦于医药和医疗领域。

- 巩固与拓展并举: 一方面,公司将基于现有的资金优势、品牌优势、渠道优势和完全市场化的体制优势,巩固和提升现有业务板块的竞争力;另一方面,未来将通过战略合作、开发引进、投资并购、创新服务等多措并举,积极打造云南白药新的竞争优势和盈利能力。

- 资金保障: 公司账上货币资金达26.66亿元,集团层面接近300亿元的货币资金,为未来战略项目的推进提供了有力保障。

估值与风险提示

- 估值预测: 预计公司2018年至2020年每股收益(EPS)分别为3.63元、4.04元和4.28元。

- 投资评级: 维持“增持”评级。

- 主要风险: 评级面临的主要风险包括混改进度不达预期、日化品市场竞争加剧以及药品降价等。

总结

云南白药在2017年实现了稳健的业绩增长,并通过混合所有制改革成功引入市场化机制,为公司未来的发展奠定了坚实基础。公司战略性地聚焦医药和医疗核心领域,计划利用其资金、品牌和渠道优势,并通过多元化的外延发展策略,构建新的竞争优势和盈利增长点。尽管面临混改进度、市场竞争和药品降价等风险,但市场化机制的激活和清晰的战略方向预示着公司未来发展潜力巨大。

微信扫一扫-立即使用

微信扫一扫-立即使用