中心思想

业绩稳健增长与战略转型

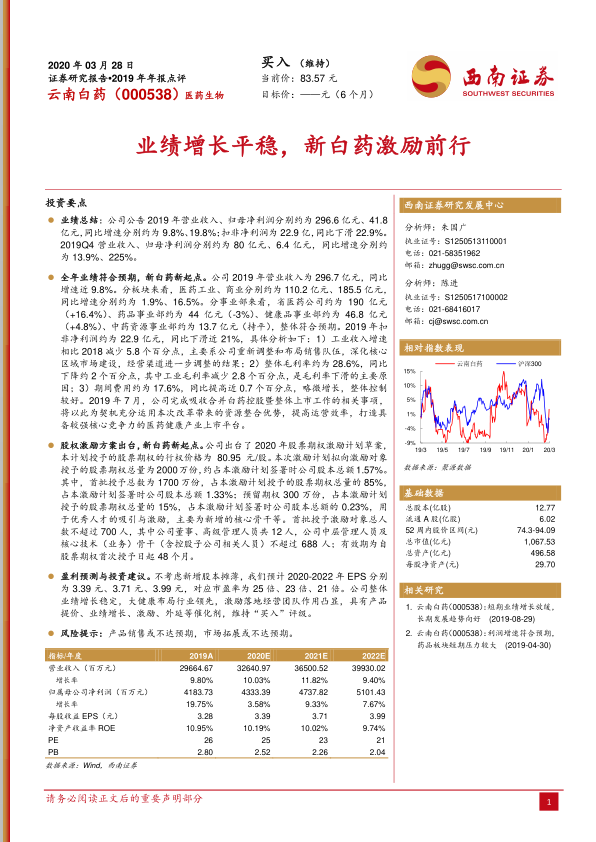

云南白药在2019年实现了营业收入和归母净利润的平稳增长,分别达到296.6亿元和41.8亿元,同比增速分别为9.8%和19.8%。尽管扣非净利润同比下滑22.9%,主要受销售队伍调整、毛利率下降等因素影响,但公司通过完成吸收合并白药控股实现整体上市,为未来的资源整合和运营效率提升奠定了基础,标志着公司迈向“新白药新起点”。

股权激励驱动未来发展

为激发经营活力和吸引优秀人才,云南白药推出了2020年股票期权激励计划草案。该计划拟授予2000万份股票期权,行权价格为80.95元/股,覆盖公司董事、高管及核心骨干等不超过700人。此举有望充分调动管理层和核心员工的积极性,为公司长期发展注入强劲动力,进一步巩固其在大健康领域的领先地位。

主要内容

2019年业绩概览与结构分析

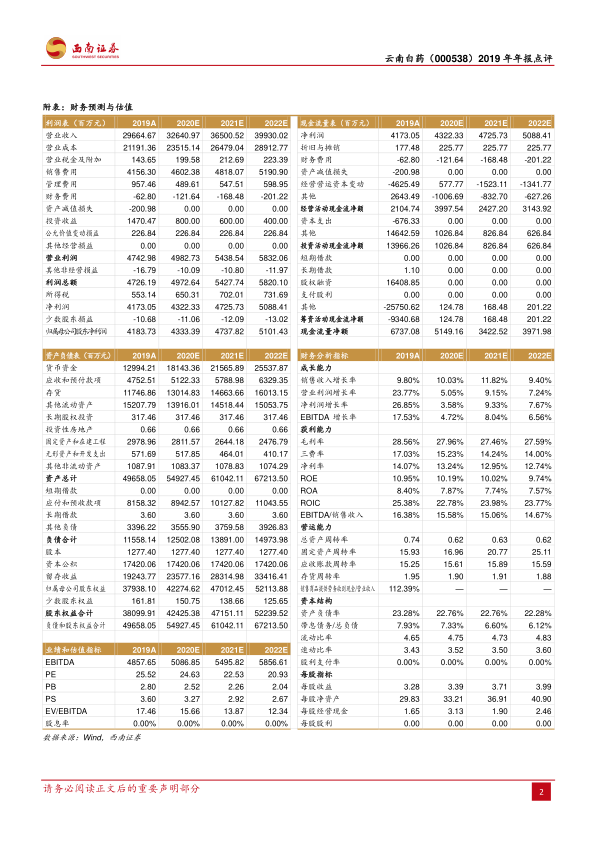

公司2019年实现营业收入296.6亿元,同比增长9.8%;归母净利润41.8亿元,同比增长19.8%。然而,扣非净利润为22.9亿元,同比下滑22.9%。从季度表现看,2019年第四季度营业收入约为80亿元,同比增长13.9%;归母净利润约为6.4亿元,同比大幅增长225%。

分板块来看,医药工业收入约为110.2亿元,同比增长1.9%;医药商业收入约为185.5亿元,同比增长16.5%。分事业部看,省医药公司收入约为190亿元(+16.4%),药品事业部约为44亿元(-3%),健康品事业部约为46.8亿元(+4.8%),中药资源事业部约为13.7亿元(持平)。

整体上市与经营策略调整

2019年扣非净利润同比下滑近21%,主要原因包括:1)工业收入增速相比2018年减少5.8个百分点,系公司重新调整销售队伍、深化核心区域市场建设及经营渠道调整所致;2)整体毛利率约为28.6%,同比下降约2个百分点,其中工业毛利率减少2.8个百分点是主要原因;3)期间费用约为17.6%,同比提高近0.7个百分点,但整体控制较好。

2019年7月,公司完成吸收合并白药控股并实现整体上市,此举被视为公司运用改革带来的资源整合优势、提高运营效率、打造具备较强核心竞争力的医药健康产业上市平台的重要契机。

2020年股票期权激励计划

公司出台了2020年股票期权激励计划草案,拟授予的股票期权行权价格为80.95元/股。本次激励计划拟授予股票期权总量为2000万份,约占公司股本总额的1.57%。其中,首批授予1700万份(占总量的85%,占股本总额的1.33%),预留300万份(占总量的15%,占股本总额的0.23%),用于吸引和激励优秀人才。首批授予激励对象不超过700人,包括12名董事、高级管理人员以及不超过688名中层管理人员及核心技术(业务)骨干。有效期为自股票期权首次授予日起48个月。

未来盈利预测与投资评级

分析师预计,在不考虑新增股本摊薄的情况下,云南白药2020-2022年每股收益(EPS)分别为3.39元、3.71元、3.99元,对应市盈率分别为25倍、23倍、21倍。鉴于公司整体业绩增长稳定,在大健康领域布局领先,股权激励落地将进一步凸显经营团队作用,且具备产品提价、业绩增长、激励、外延等催化剂,分析师维持“买入”评级。

潜在风险因素

报告提示了潜在风险,包括产品销售或不达预期,以及市场拓展或不达预期。

总结

云南白药在2019年实现了营收和归母净利润的稳健增长,尽管扣非净利润因战略调整和毛利率变化有所下滑,但公司通过整体上市完成了关键的战略转型。同时,公司推出的2020年股票期权激励计划,旨在通过激发核心团队活力,为未来的持续发展注入动力。分析师基于公司稳定的业绩增长、领先的大健康布局以及股权激励带来的积极影响,对公司未来盈利能力持乐观态度,并维持“买入”评级,但同时提示了产品销售和市场拓展可能面临的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用