东阿阿胶(000423)

滋补养生龙头,业绩稳步回升

东阿阿胶于1952年建厂,1996年在深交所挂牌上市,2005年加入央企华润集团,被誉为滋补养生第一品牌,胶类中药行业的头雁。公司主要从事阿胶及系列中成药、保健食品和食品的研发、生产和销售,阿胶系列产品收入占比超过91%。

2022年,东阿阿胶开启“药品+健康消费品”双轮驱动战略,带来业绩稳步回升,主产品、新产品销售增长,主产品毛利增长。2022年公司实现营业收入40.42亿元,同比上升5.01%,归母净利润为7.80亿元,同比上升77.10%,2023年上半年公司实现营业收入21.67亿元,同比上升18.69%,归母净利润为5.31亿元,同比上升72.29%。据公司三季度业绩预告,2023年公司前三季度预计实现归母净利润7.40-8.20亿元,同比上升44%-60%,扣非归母净利润6.60-7.40亿元,同比上升46%-64%;单季度来看,公司Q3预计实现归母净利润2.30-2.65亿元,同比上升12%-29%,扣非归母净利润2.00-2.25亿元,同比上升8%-21%。

库存管控见成效,阿胶块实现恢复性增长

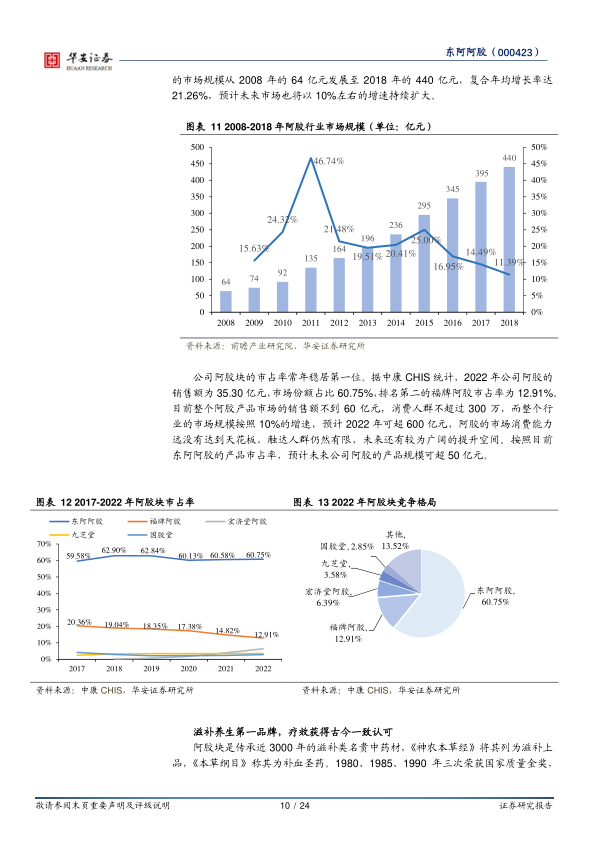

东阿阿胶常年稳居阿胶块市占率第一位。公司于2022年启动了阿胶治疗地中海贫血和治疗早发性卵巢功能不全临床价值评估研究,进一步发挥东阿阿胶在辅助生殖领域的独特疗效;2022年公司推动了药品中心的组织重塑等工作,整合营销队伍,形成营销合力,集中发力终端动销;在过去的一段时间里,东阿阿胶开展了很多优化库存的工作,目前渠道库存基本恢复良性。在众多举措合力推动下,阿胶块价格基本维持稳定的同时销量开始回升,2023年上半年阿胶块零售端销额为17.85亿元,同比增长34.62%。

复方阿胶浆、“桃花姬”阿胶糕成为公司未来的业绩增长点

复方阿胶浆是公司未来业绩的第一大增长点,2022年下半年,公司启动了复方阿胶浆大品种战略。一方面,公司积极拓展复方阿胶浆新适应症,开展循证医学研究,验证复方阿胶浆在改善癌因性疲乏、改善睡眠、治疗卵巢综合症及孕期贫血、帮助新冠康复等方面的作用。另一方面,公司对复方阿胶浆全面实施品牌唤醒的整合营销策略,通过广告投放、IP打造,包装更新等方式,促进复方阿胶浆销量增长。2023年上半年,复方阿胶浆零售药店销售额为9.14亿元,同比上涨39.54%。

“桃花姬”阿胶糕是公司未来业绩的第二大增长点,公司未来计划把“桃花姬”从区域性品牌打造成全国性养颜零食领导品牌。确定全面激活品牌年轻化运营思路,官宣明星代言,在全新战略支持下,公司保健品子公司2023年上半年销售收入为2.97亿元,同比增长118.38%。公司坚定进军健康消费品领域,2023年上半年,公司线上推出阿胶速溶粉与奈雪奶茶合作;启动第二品牌“皇家围场1619”,进军男士滋补大健康市场;着力培育阿胶燕窝特色新品,燕真卿即食燕窝。

投资建议

我们预计,公司2023~2025年营收分别为45.7/53.3/63.7亿元,分别同比增长13.1%/16.6%/19.6%,归母净利润分别为10.12/12.21/14.54亿元,分别同比增长29.8%/20.6%/19.0%,对应估值为29X/24X/20X。首次覆盖,给予“买入”投资评级。

风险提示

毛驴规模化养殖数量不及预期风险;市场竞争加剧风险;产品推广不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用