东阿阿胶(000423)

主要观点:

事件

2024年1月26日,东阿阿胶发布2023年度业绩预告,预计2023年归母净利润约为11.0-11.6亿元,同比增长41%-49%。扣非归母净利润为10.3-11.0亿元,同比增长约47%-57%。

事件点评

23Q4单季度利润增长亮眼

经计算,公司单Q4归母净利润3.16~3.76亿元,同比增长18.35%~40.82%;扣非归母净利润3.3~4.0亿元,同比增长33.06%~61.29%。2023年,公司紧紧围绕“增长·效率”发展主题,继续深度践行“价值重塑、业务重塑、组织重塑、精神重塑”,带动业绩高速增长。

股权激励方案推出,长期高增长信心充足

2024年1月3日,东阿阿胶发布第一期限制性股票激励计划(草案),计划授予公司骨干人员共185人不超过151.2万股,占公司总股本的0.23%,其中限制性股票的授予价格为24.98元/股。从业绩考核目标来看,东阿阿胶在2024-2026年,ROE分别不低于10%/10.5%/11%,归母净利增速基于2022年复合增速不低于20%,分别为11.23/13.48/16.17亿元;营业利润率分别不低于23%/23.5%/24%。公司此次股权激励的解锁在净资产收益率、归母净利润年复合增长率和营业利润率这三个方面都设置了相应的条件,净资产收益率、归母净利润年复合增长率两项指标中,除了设置绝对的目标,还加入了与对标企业和同行业的对比,其中对标企业选取的以“中成药”为主营业务,且资产、营业收入规模与公司具可比性的对标样本,包括云南白药、吉林敖东、仁和药业、九芝堂等在内的合计20家企业。按公司目前业绩增速来看,此次股权激励目标相对保守,国企实际业绩有望高于股权激励目标,兑现确定性高。

四季度为公司产品销售旺季,产品有望进一步放量

公司坚定实施药品+健康消费品“双轮驱动”增长模式,阿胶块是公司第一大单品,通过“炼行计划”的推广、消费者沟通、品牌唤醒策略的执行,目前阿胶块的渠道库存已处于良性运转状态,预计2023年产品营收稳健增长。同时,公司启动了复方阿胶浆大品种战略,积极拓展产品新适应症,进行相关临床研究,同时加快药店市场的推广和覆盖,预计2023年产品营销将进一步放量。

此外,“桃花姬”阿胶糕是公司从保健品到消费品的尝试,正在从区域性品牌打造成全国品牌,全面激活品牌年轻化运营,预计阿胶糕2023年产品收入增速较快。阿胶速溶粉于2022年上市,2023年公司焕新主视觉包装,拓展多元化服用场景,预计2023年阿胶粉销量将会进一步增长。扎实落地新品培育战略,着力打造“皇家围场1619”男士滋补品牌,重点布局线下零售市场,持续丰富非阿胶类产品线。

在品牌推广方面,公司与奈雪进行合作推出阿胶奶茶,提升品牌知名度及年轻人群渗透率,多方位品牌唤醒和品牌焕新。

投资建议

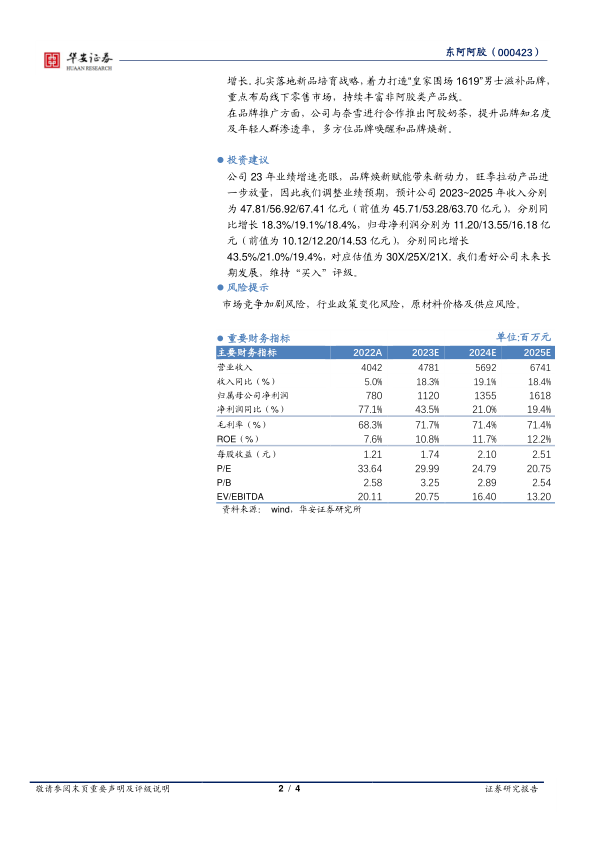

公司23年业绩增速亮眼,品牌焕新赋能带来新动力,旺季拉动产品进一步放量,因此我们调整业绩预期,预计公司2023~2025年收入分别为47.81/56.92/67.41亿元(前值为45.71/53.28/63.70亿元),分别同比增长18.3%/19.1%/18.4%,归母净利润分别为11.20/13.55/16.18亿元(前值为10.12/12.20/14.53亿元),分别同比增长43.5%/21.0%/19.4%,对应估值为30X/25X/21X。我们看好公司未来长期发展,维持“买入”评级。

风险提示

市场竞争加剧风险,行业政策变化风险,原材料价格及供应风险。

微信扫一扫-立即使用

微信扫一扫-立即使用