中心思想

本报告对同仁堂(600085)2017年半年报进行了解读,并分析了公司的长期发展潜力。

业绩增长与未来展望

- 公司上半年业绩增长稳定,但二季度增速有所放缓,预计三季度将恢复,全年收入增速有望超过10%。

- 长期看好公司发展,受益于政策支持、消费升级和海外市场拓展。

投资建议与风险提示

- 首次覆盖给予“增持”评级,目标价38.00元(6个月)。

- 提示了原材料价格波动、产品销售不达预期、新产能释放缓慢以及汇率波动等风险。

主要内容

事件概述

- 公司2017年上半年营业收入70亿元,同比增长9.6%;扣非净利润6亿元,同比增长7.3%。

- 2017年第二季度营业收入33.3亿元,同比增长7.3%;扣非净利润3亿元,同比增长2.5%。

业绩分析:增长稳定,逐季提升可期

-

医药工业与商业表现:医药工业收入44亿元,同比增长4.2%;医药商业收入34亿元,同比增长20.3%,主要受益于海外业务和新增门店。

-

盈利能力分析:毛利率同比提升0.2个百分点至48.3%,主要由于阿胶等产品提价;期间费用率提升0.3个百分点至29.2%,主要由于子公司利息支出增加。

长期发展潜力分析:品牌优势与多重利好

-

政策红利与国企改革:

- 《中医药法》实施有望重估经典名方价值,增厚公司产品线。

- 国企改革预期强烈,可能启动员工激励和资产注入,加速公司成长。

-

消费升级与渠道拓展:

- 居民收入提升带动保健类消费,品牌中药受益于消费升级。

- 通过自建与合作等模式,加快布局零售药店、电商渠道等,提升品牌壁垒。

-

海外市场增长:香港市场回暖及海外市场拓展将带动同仁堂国药业绩快速增长。

盈利预测与估值

- 预计2017-2019年每股收益分别为0.75元、0.85元、0.97元,对应PE分别为43倍、38倍、33倍。

- 公司产品储备丰富,海外业务拓展顺利,存在国企改革等潜在催化剂。

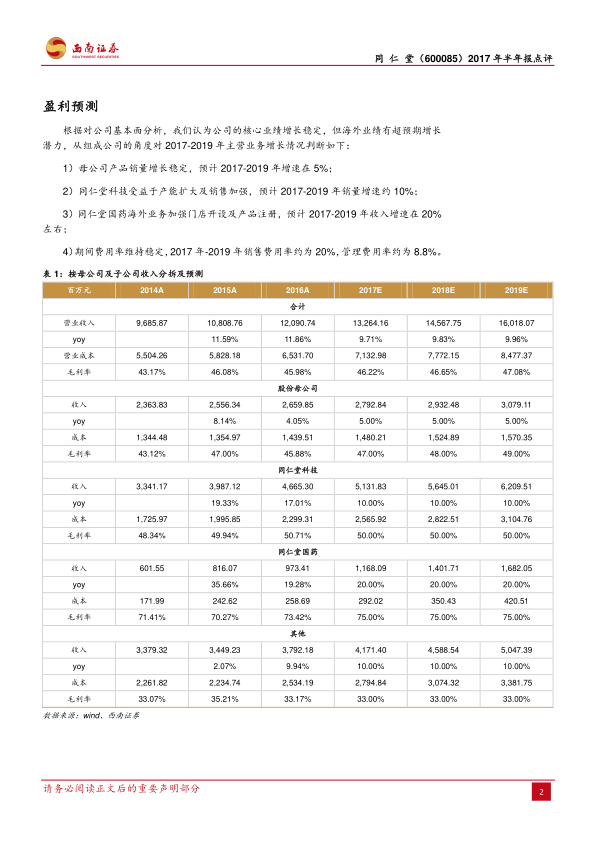

盈利预测:分业务板块预测增长

- 母公司产品销量预计稳定增长,增速约为5%。

- 同仁堂科技受益于产能扩大和销售加强,预计销量增速约为10%。

- 同仁堂国药海外业务加强门店开设和产品注册,预计收入增速约为20%。

- 期间费用率预计维持稳定,销售费用率约为20%,管理费用率约为8.8%。

总结

本报告分析了同仁堂2017年半年报,指出公司业绩增长稳定,商业板块受益于海外业务快速发展。长期来看,公司受益于政策支持、消费升级和海外市场拓展,具有良好的发展潜力。首次覆盖给予“增持”评级,但需关注原材料价格波动、产品销售不达预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用