中心思想

业绩符合预期,未来增长可期

本报告的核心观点是:奇正藏药2017年业绩符合预期,剥离药材业务的影响已经完全体现,公司聚焦药品业务后,收入端重回10%以上增长。同时,公司在藏药龙头地位稳固的基础上,积极探索胃肠道领域,并受益于政策支持,未来发展值得期待。

二线品种发力,盈利能力提升

报告还指出,奇正藏药的二线品种如青鹏软膏及白脉软膏持续发力,剥离原料药业务后盈利能力提升,有望迎来业绩拐点。长期来看,公司大力推进产品研发和品牌建设,丰富产品线,积极寻找外延投资机会,为未来发展奠定基础。

主要内容

公司业绩分析

-

营收与利润增长分析

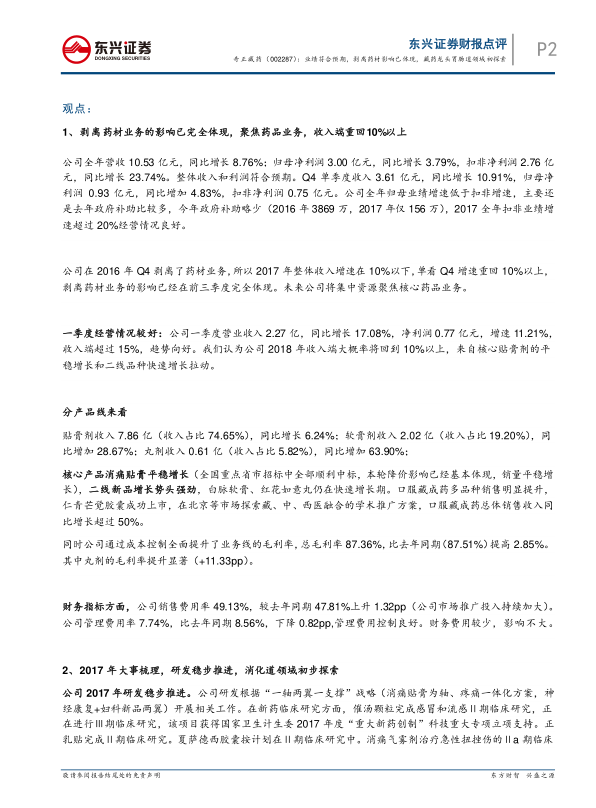

- 2017年全年公司实现营业收入10.53亿元,同比增长8.76%;归属于上市公司股东的净利润3.00亿元,同比增长3.79%;扣除非经常性损益的净利润2.76亿元,同比增长23.74%。

- 2018年一季度公司实现营业收入2.27亿元,同比增长17.08%;归属于上市公司股东的净利润0.77亿元,同比增长11.21%;扣除非经常性损益的净利润0.77亿元,同比增长10.00%。

-

产品线收入分析

- 贴膏剂收入7.86亿(收入占比74.65%),同比增长6.24%;软膏剂收入2.02亿(收入占比19.20%),同比增加28.67%;丸剂收入0.61亿(收入占比5.82%),同比增加63.90%。

-

财务指标分析

- 公司销售费用率49.13%,较去年同期47.81%上升1.32pp,公司市场推广投入持续加大。

- 公司管理费用率7.74%,比去年同期8.56%下降0.82pp,管理费用控制良好。

公司发展战略

-

研发稳步推进

- 公司研发根据“一轴两翼一支撑”战略(消痛贴膏为轴、疼痛一体化方案,神经康复+妇科新品两翼)开展相关工作。

-

消化道领域初步探索

- 公司尝试开展“善胃”家族组合产品推广,在局部市场试点销售洁白丸、石榴健胃丸、六味能消片等胃肠道新品,探索胃肠道新品在零售渠道的销售模式。

政策支持

-

民族药发展机遇

- 2017版国家医保目录中,民族药从47个增加至88个,增幅达到90%,比例明显高于其他药品。

- 公司1个品种进入国家基本药物目录,17个品种进入《国家基本医疗保险、工伤保险和生育保险药品目录(2017年版)》。

盈利预测

-

未来盈利预测

- 预计2018-2020年归母净利润分别为3.36亿元、3.82亿元、4.39亿元,增长分别为11.48%、13.84%、14.83%。EPS分别为0.83元、0.94元、1.08元,对应PE分别为37x、33x、28x。

总结

业绩稳健增长,战略布局清晰

奇正藏药2017年业绩符合预期,剥离药材业务后,公司专注于药品业务,收入端重回增长。公司核心产品消痛贴膏保持平稳增长,二线品种增长势头强劲。同时,公司积极进行研发投入,探索新的治疗领域,为未来发展奠定基础。

政策红利加持,未来发展可期

在政策支持民族药发展的背景下,奇正藏药作为藏药龙头企业,有望受益于行业发展红利,进一步丰富产品线,实现业绩增长。维持“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用