中心思想

医保改革深化,创新药发展获强力支持

2024年中国医保系统取得了显著进展,医保基金实现收支平衡并略有结余,显示出医保体系的稳健性和可持续发展基础。DRG/DIP付费方式的全面覆盖,不仅显著提升了医疗服务效率,还有效控制了医疗费用的不合理增长,切实减轻了患者的经济负担。政策层面,2025年内将发布的第一版医保丙类目录,预示着医保目录调整的科学性和合理性将进一步提升,以更好地满足患者的用药需求。此外,31个省份和新疆生产建设兵团将辅助生殖技术纳入医保,充分体现了医保政策的人性化和对特殊群体的关怀。医保药品目录调整时间的提前,则表明医保部门对药品采购和使用的高度重视,旨在更快地将新药、好药纳入医保,惠及更广泛的患者群体。尤为关键的是,集采所节省下来的资金大部分将用于支持创新药发展,这与2024年7月国常会审议通过的《全链条支持创新药发展实施方案》以及2024年11月末创新药医保谈判高达90%以上的成功率相呼应,共同构筑了国家对“真创新”药物的强力支持体系。同时,国家医保局发文引导商业保险更多支持包容创新药耗和器械,为医药创新发展提供了坚实的政策基础和广阔的支付端空间。

2025年医药投资聚焦三大主线

报告明确指出,在2025年围绕新质生产力和高质量发展的大背景下,医药行业的投资策略应聚焦于“创新+出海”、“主题投资”和“红利”三大核心主线。

“创新+出海”主线强调医药创新能力的提升及其国际化进程。在政策端,创新药作为新质生产力的重要组成部分,顶层设计方案有望助推其快速发展。研发端,国产创新药持续亮相国际舞台,如SKB264、AK112等在WCLC/ASCO会议上发布了出色的肺癌适应症临床数据。出海方面,2024年国产新药授权出海呈现“百花齐放”态势,涵盖二代IO、减肥药、自免TCE、ADC、新机制、新适应症等多个热点领域,其中恒瑞医药以NewCo模式实现GLP-1产品组合授权出海,交易总金额超60亿美元,成为行业国际化发展的显著亮点。医疗器械领域,在常态化医疗刚需下,国产替代(特别是自主可控创新器械)和器械出海仍是重要方向。

“主题投资”主线则关注特定领域和政策驱动下的投资机会,包括药品领域的国产减肥药临床数据进展;器械领域的设备更新相关政策、低耗关税变化、AI医疗影像和AI信息化、银发经济、呼吸道检测等主题;消费医疗方向的政策刺激;中药领域的基药目录相关进展;以及CXO领域的生物安全法案进展和并购重组预期。

“红利主线”强调在10年期国债收益率下降至2%以下的宏观背景下,具备长期稳定增长、良好且可持续现金流、较高且持续分红比例的红利资产,仍是不错的防御性选择,并与进攻性配置具备一定的跷跷板效应。该板块包括高股息OTC个股和国企改革预期相关板块,为投资者提供了稳健的配置方向。

主要内容

市场行情与估值分析

行业整体表现与子板块分化

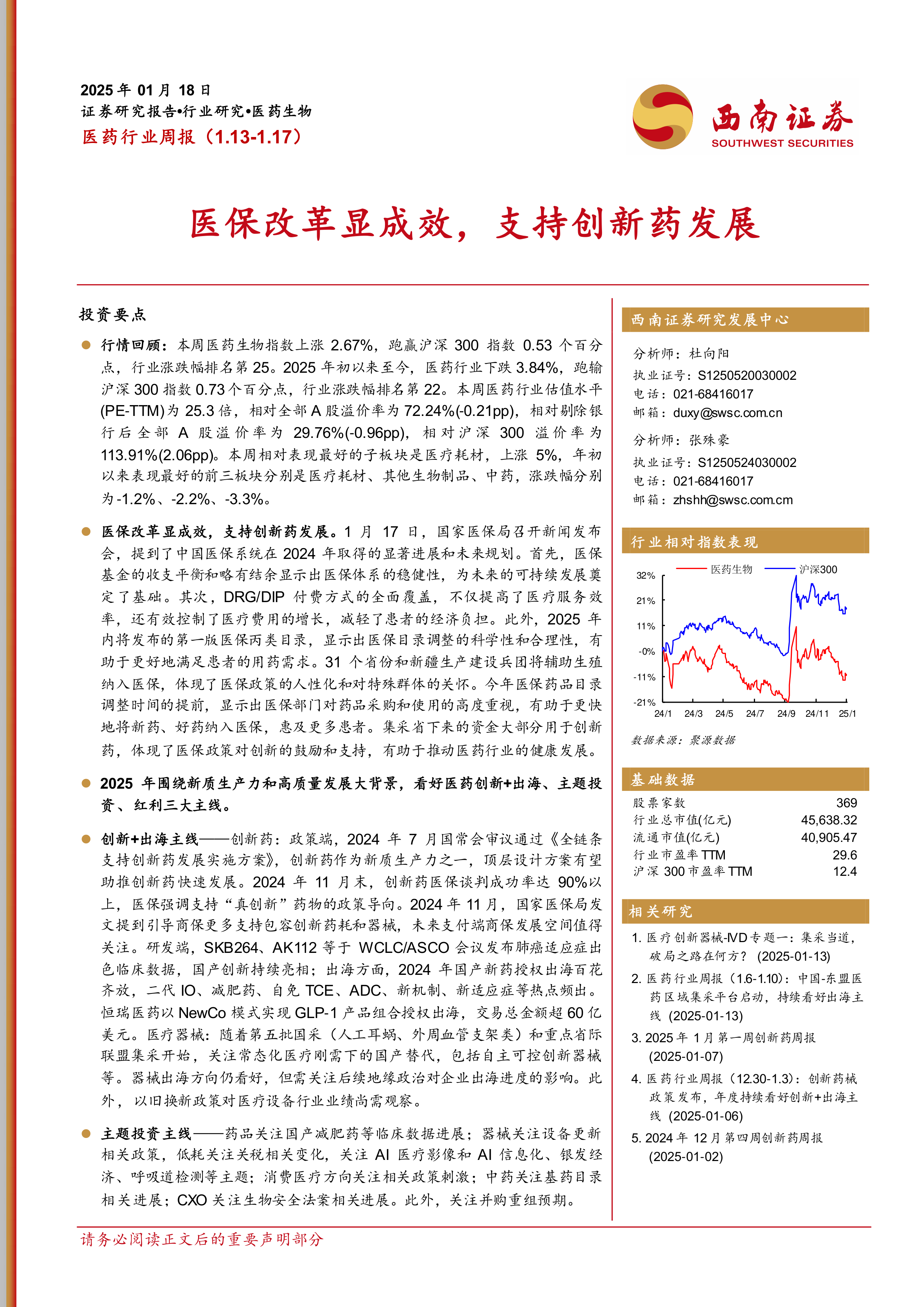

本周(2025年1月13日至1月17日),医药生物指数表现积极,整体上涨2.67%,成功跑赢沪深300指数0.53个百分点,在所有行业涨跌幅排名中位列第25位。然而,从2025年初至今的累计表现来看,医药行业仍面临一定压力,整体下跌3.84%,跑输沪深300指数0.73个百分点,行业涨跌幅排名第22位。

在估值水平方面,本周医药行业的市盈率(PE-TTM)为25.3倍。与A股市场整体相比,医药行业相对全部A股的溢价率为72.24%,较上周下降了0.21个百分点(-0.21pp)。若剔除银行板块,医药行业相对全部A股的溢价率为29.76%,环比下降0.96个百分点(-0.96pp)。而相对沪深300指数,医药行业的溢价率为113.91%,环比上升2.06个百分点(2.06pp),显示出其相对较高的估值水平。

子板块表现呈现明显分化。本周表现最好的子板块是医疗耗材,实现了5%的显著上涨。从年初至今的累计表现来看,医疗耗材(-1.2%)、其他生物制品(-2.2%)和中药(-3.3%)是表现最好的前三个子板块,尽管整体仍处于下跌区间,但相对其他子板块跌幅较小。

个股方面,本周A股医药行业共有424家股票实现上涨,而有56家股票下跌。涨幅排名前十的个股包括:大博医疗(+21.74%)、常山药业(+18.88%)、艾力斯(+18.54%)、南华生物(+16.73%)、奥美医疗(+14.98%)、百济神州-U(+13.40%)、海欣股份(+12.57%)、灵康药业(+11.95%)、启迪药业(+11.40%)和诺诚健华-U(+11.27%)。跌幅排名前十的个股则包括:普利制药(-15.63%)、康为世纪(-14.19%)、九典制药(-11.23%)、ST大药(-10.58%)、ST吉药(-8.33%)、ST天圣(-8.03%)、联环药业(-7.82%)、太极集团(-7.18%)、华海药业(-5.86%)和华兰疫苗(-5.41%)。

宏观流动性与市场交易概览

宏观流动性方面,12月M2同比增长8.1%。短期流动性指标R007加权平均利率近期有所上升,实际上本周与股指倒数空间略有增大,表明短期流动性呈现偏紧态势。

大宗交易情况显示,本周医药生物行业共有20家公司发生了大宗交易,成交总金额达到163.76百万元。其中,西点药业、安必平、千红制药的成交额位列前三,合计占总成交额的35.6%,分别为24.1103百万元、18.2102百万元和15.9595百万元。

融资融券数据显示,本周融资买入额排名前五的医药公司分别为:鲁抗医药(749.48百万元)、药明康德(633.93百万元)、恒瑞医药(415.66百万元)、哈药股份(293.76百万元)和爱尔眼科(287.42百万元)。融券卖出额排名前五的公司则为:药明康德(16.25百万元)、恒瑞医药(8.48百万元)、复星医药(5.99百万元)、人福医药(4.89百万元)和惠泰医疗(4.64百万元)。

政策驱动下的行业发展与投资机遇

医保政策深化改革与创新支持

国家医保局在1月17日召开的新闻发布会上,详细介绍了中国医保系统在2024年取得的显著进展和未来规划。首先,医保基金的收支平衡并略有结余,这为医保体系的稳健运行和未来的可持续发展奠定了坚实基础。其次,DRG/DIP付费方式已实现全面覆盖,这一改革不仅显著提高了医疗服务的效率,还有效控制了医疗费用的不合理增长,从而切实减轻了患者的经济负担。

在医保目录调整方面,2025年内将发布的第一版医保丙类目录,体现了医保目录调整的科学性和合理性,有助于更好地满足患者的用药需求。此外,31个省份和新疆生产建设兵团将辅助生殖技术纳入医保,这一举措彰显了医保政策的人性化和对特殊群体的关怀。今年医保药品目录调整时间的提前,则表明医保部门对药品采购和使用的高度重视,旨在更快地将新药、好药纳入医保,从而惠及更多的患者。

尤为值得关注的是,集采所节省下来的资金大部分将用于支持创新药发展,这明确体现了医保政策对医药创新的鼓励和支持,有助于推动医药行业的健康发展。这一导向与2024年7月国常会审议通过的《全链条支持创新药发展实施方案》高度契合,该方案将创新药作为新质生产力之一,有望从顶层设计层面助推创新药的快速发展。同时,2024年11月末创新药医保谈判成功率高达90%以上,进一步印证了医保强调支持“真创新”药物的政策导向。国家医保局在2024年11月发文提到引导商业保险更多支持包容创新药耗和器械,预示着未来支付端商业保险的发展空间值得密切关注。

创新与出海战略的实施与展望

在“创新+出海”主线中,创新药领域展现出强劲势头。政策端对创新药的支持力度空前,顶层设计方案有望助推创新药快速发展。研发端,国产创新持续亮相国际舞台,例如SKB264、AK112等在WCLC/ASCO会议上发布了出色的肺癌适应症临床数据,彰显了中国医药企业在创新研发方面的实力。

出海方面,2024年国产新药授权出海呈现“百花齐放”的态势,涵盖了二代IO、减肥药、自免TCE、ADC、新机制、新适应症等多个热点领域。其中,恒瑞医药以NewCo模式实现GLP-1产品组合授权出海,交易总金额超60亿美元,成为中国创新药国际化进程中的一个里程碑事件。

医疗器械领域,随着第五批国采(人工耳蜗、外周血管支架类)和重点省际联盟集采的开始,市场对常态化医疗刚需下的国产替代,特别是自主可控创新器械的关注度持续提升。器械出海方向依然被看好,但报告也提示需关注后续地缘政治对企业出海进度的潜在影响。此外,以旧换新政策对医疗设备行业业绩的具体影响尚需观察。

多元化投资主题与红利资产配置

除了“创新+出海”主线,报告还提出了“主题投资”和“红利主线”两大投资方向。

“主题投资”主线涵盖了多个细分领域:

- 药品方面,关注国产减肥药等临床数据进展。

- 器械方面,关注设备更新相关政策、低耗关税相关变化,以及AI医疗影像和AI信息化、银发经济、呼吸道检测等新兴主题。

- 消费医疗方向,关注相关政策刺激。

- 中药方面,关注基药目录相关进展。

- CXO方面,关注生物安全法案相关进展。

- 此外,并购重组预期也值得关注。

“红利主线”则是在当前宏观经济背景下的防御性配置选择。随着10年期国债收益率下降至2%以下,具备长期稳定增长、有较好且可持续现金流、较高且持续分红比例的红利资产,仍是不错的防御选择,并与进攻性配置具备一定的跷跷板效应。红利板块包括高股息OTC个股以及国企改革预期相关板块,为投资者提供了稳健的配置方向。

推荐组合表现与公司动态

报告提供了四个推荐组合:推荐组合、稳健组合、科创板组合和港股组合。

- 推荐组合(包括恒瑞医药、恩华药业、亿帆医药、甘李药业、上海医药、长春高新、济川药业、英科医疗、怡和嘉业)上周整体上涨1.75%,跑输大盘0.4个百分点,跑输医药指数0.9个百分点。

- 稳健组合(包括上海莱士、华东医药、贝达药业、科伦药业、新产业、云南白药、太极集团、马应龙、美好医疗)上周整体上涨1.1%,跑输大盘1.0个百分点,跑输医药指数1.5个百分点。

- 科创板组合(包括首药控股-U、赛诺医疗、心脉医疗、圣湘生物、泽璟制药-U、博瑞医药)上周整体上涨4.2%,跑赢大盘2.1个百分点,跑赢医药指数1.5个百分点。

- 港股组合(包括和黄医药、荣昌生物、科伦博泰生物-B、先声药业、康方生物、亚盛医药-B、微创机器人-B、康希诺生物、爱康医疗)上周整体上涨2.0%,跑输大盘0.8个百分点,跑输医药指数0.5个百分点。

在公司动态方面,未来三个月内,共有41家医药上市公司拟召开股东大会。截至1月17日,有31家医药上市公司已公告定增预案但尚未实施。未来三个月内,有

微信扫一扫-立即使用

微信扫一扫-立即使用