事件:

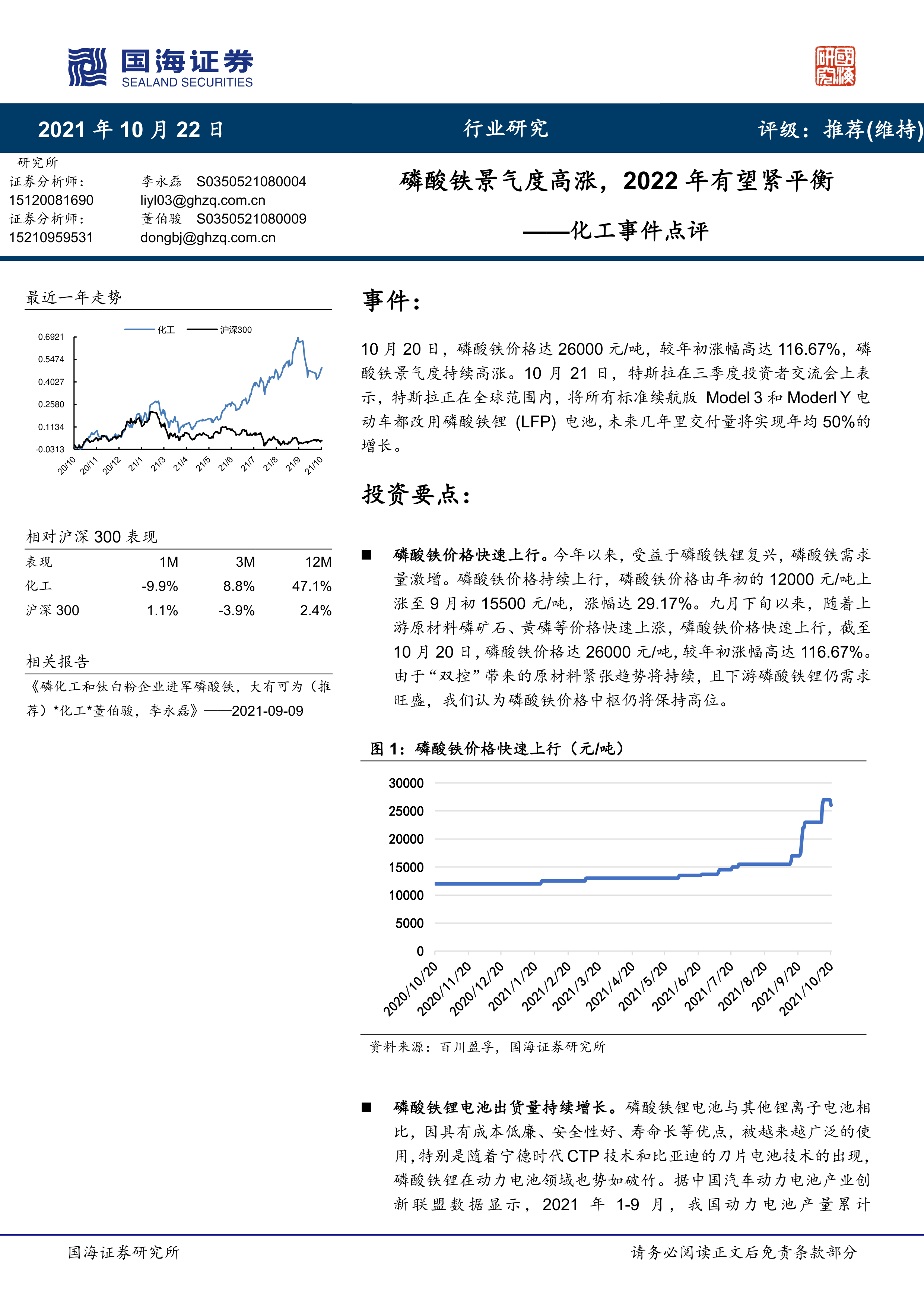

10月20日,磷酸铁价格达26000元/吨,较年初涨幅高达116.67%,磷酸铁景气度持续高涨。10月21日,特斯拉在三季度投资者交流会上表示,特斯拉正在全球范围内,将所有标准续航版Model3和ModerlY电动车都改用磷酸铁锂(LFP)电池,未来几年里交付量将实现年均50%的增长。

投资要点:

磷酸铁价格快速上行。今年以来,受益于磷酸铁锂复兴,磷酸铁需求量激增。磷酸铁价格持续上行,磷酸铁价格由年初的12000元/吨上涨至9月初15500元/吨,涨幅达29.17%。九月下旬以来,随着上游原材料磷矿石、黄磷等价格快速上涨,磷酸铁价格快速上行,截至10月20日,磷酸铁价格达26000元/吨,较年初涨幅高达116.67%。由于“双控”带来的原材料紧张趋势将持续,且下游磷酸铁锂仍需求旺盛,我们认为磷酸铁价格中枢仍将保持高位。

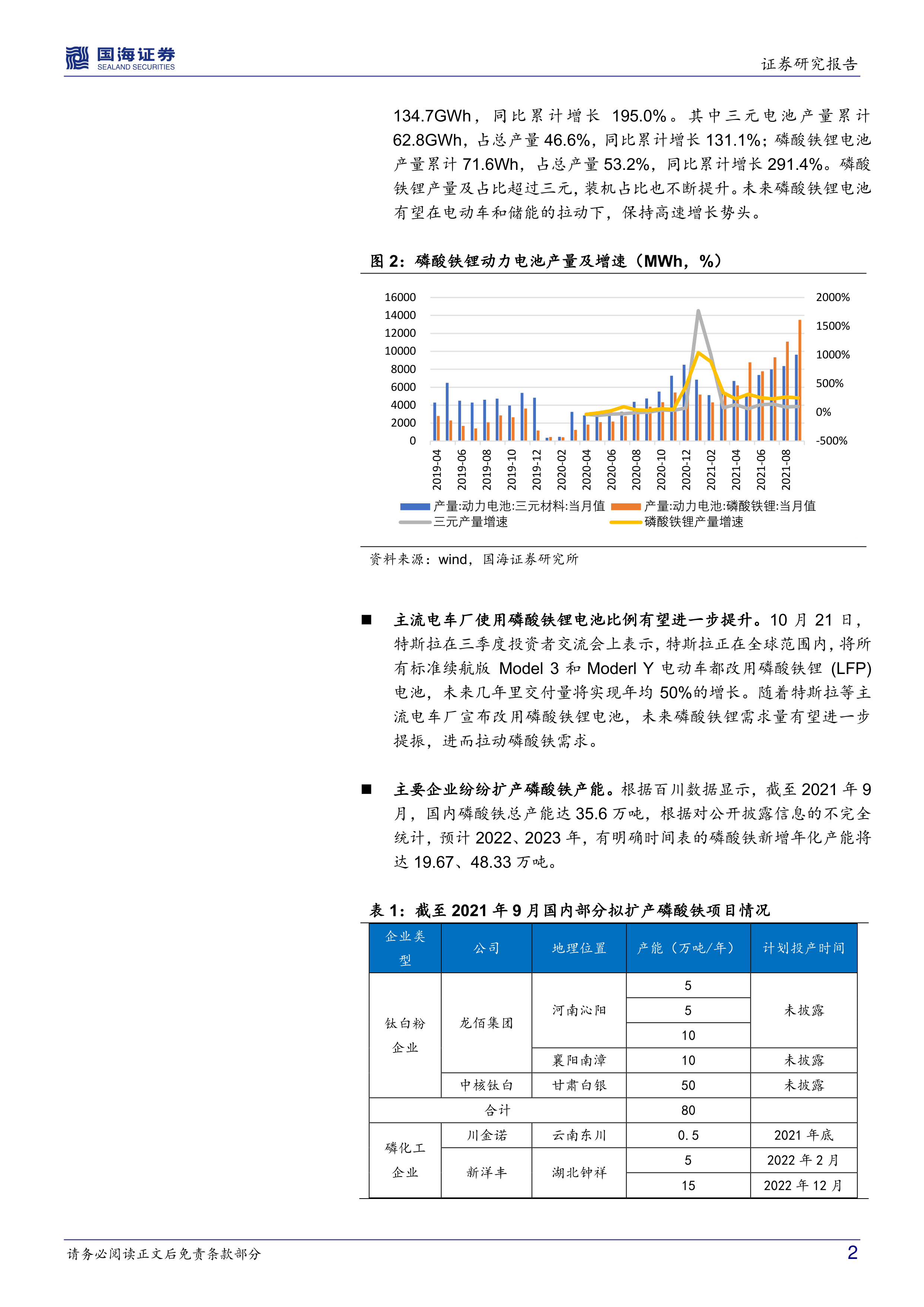

磷酸铁锂电池出货量持续增长。磷酸铁锂电池与其他锂离子电池相比,因具有成本低廉、安全性好、寿命长等优点,被越来越广泛的使用,特别是随着宁德时代CTP技术和比亚迪的刀片电池技术的出现,磷酸铁锂在动力电池领域也势如破竹。据中国汽车动力电池产业创新联盟数据显示,2021年1-9月,我国动力电池产量累计134.7GWh,同比累计增长195.0%。其中三元电池产量累计62.8GWh,占总产量46.6%,同比累计增长131.1%;磷酸铁锂电池产量累计71.6Wh,占总产量53.2%,同比累计增长291.4%。磷酸铁锂产量及占比超过三元,装机占比也不断提升。未来磷酸铁锂电池有望在电动车和储能的拉动下,保持高速增长势头。

主流电车厂使用磷酸铁锂电池比例有望进一步提升。10月21日,特斯拉在三季度投资者交流会上表示,特斯拉正在全球范围内,将所有标准续航版Model3和ModerlY电动车都改用磷酸铁锂(LFP)电池,未来几年里交付量将实现年均50%的增长。随着特斯拉等主流电车厂宣布改用磷酸铁锂电池,未来磷酸铁锂需求量有望进一步提振,进而拉动磷酸铁需求。

主要企业纷纷扩产磷酸铁产能。根据百川数据显示,截至2021年9月,国内磷酸铁总产能达35.6万吨,根据对公开披露信息的不完全统计,预计2022、2023年,有明确时间表的磷酸铁新增年化产能将达19.67、48.33万吨。

磷酸铁未来有望持续紧平衡。尽管未来磷酸铁规划产能高达三百万吨以上。但我们在考虑有明确投产时间的项目下,预计2021、2022、2023年磷酸铁产能为35.60、55.27、103.60万吨,相较于磷酸铁需求的快速提升,磷酸铁未来有望持续紧平衡。

行业评级及投资策略:考虑到磷酸铁需求不断超预期,且磷酸铁未来有望持续紧平衡在,维持行业“推荐”评级。

重点推荐个股:根据我们《磷化工和钛白粉企业进军磷酸铁,大有可为》,磷酸铁生产方面具有较明显的成本优势,进军磷酸铁未来发展可期。新洋丰:公司拟投资建设年产20万吨磷酸铁及上游配套项目,一期合资5万吨项目预计2022年2月建成投产,二期15万吨磷酸铁预计于2022年12月建成投产。

川恒股份:公司未来计划分两期投建20万吨无水磷酸铁,10万吨项目有望在2022年6月投产,

云图控股:公司拟建设35万吨磷酸铁及配套项目,一期项目将建设10万吨/年磷酸铁,项目将于2023年3月建成;二期项目将建设25万吨磷酸铁及配套项目,项目将于2023年12月建成。

万华化学:公司计划在眉山基地新建5万吨磷酸铁及磷酸铁锂装置,不断进军新能源赛道。

湖北宜化:公司拟与宁德时代子公司合作投建磷酸铁项目。

兴发集团:公司与中国科学院深圳先进技术研究院签署框架协议,共同围绕磷酸铁锂制备技术开发展开深度合作)。

云天化:公司现有70万吨磷酸一铵和445万吨磷酸二铵产能,磷铵产能全国第一。公司具备湿法净化磷酸和工业级磷酸一铵生产能力,公司未来有望受益于磷酸铁行业景气。

中毅达:公司计划发行股票购买中国信达等持有的瓮福集团100%股权。瓮福集团具备磷酸铁产能并和国轩高科计划成立合资公司从事相关产品的生产。

川金诺:公司5000吨磷酸铁项目将于2021年年底投产。

芭田股份:现有复合肥产能197万吨/年,硝酸产能27万吨/年,硝酸磷肥产能30万吨/年,硝酸氨钙产能15万吨/年。近年来,公司致力于构建以磷矿资源为基础的农业产业链,积极布局上游资源,取得贵州省瓮安县小高寨磷矿探矿权,探明磷矿石资源量6392万吨,目前正积极建设90万吨/年矿石产能并有望于2022年达产。公司未来主要产品有望受益于磷酸铁行业景气。

彩客化学:公司拟于山东省东营市投建磷酸铁项目,该项目将分二期建设,总体规划为新增5万吨/年磷酸铁产品产能。项目投产后,连同现有磷酸铁产品产线,公司磷酸铁产品总产能将达到7万吨/年。

安纳达:公司作为钛白粉企业,在国内较早从事磷酸铁的工业生产。公司控股子公司铜陵纳源目前拥有磷酸铁产能5万吨,并正在与湖南裕能合资建设5万吨磷酸铁产能,计划2022年投产。

中核钛白:公司计划在甘肃白银建设循环钛白粉深加工项目、水溶性磷酸一铵资源循环项目和年产50万吨磷酸铁锂项目。

龙佰集团:公司计划与湖北万润合资公司建设年产10万吨磷酸铁项目,全面融入新能源材料产业链。

六国化工:公司现有94万吨磷铵产能,其中包括8万吨工业级磷酸一铵。公司子公司铜陵鑫克向安纳达供应精制磷酸。未来公司有望持续受益于磷酸铁紧缺。

史丹利:公司现有复合肥产能520万吨/年。目前,公司积极布局上游磷铵产能,收购黎河肥业51%股权,从而具备了肥料级和工业级磷酸一铵生产能力。未来有望受益于磷酸铁景气。

司尔特:公司现有85万吨磷酸一铵产能。公司资源优势明显,拥有磷矿储量1.45亿吨,产能120万吨/年,硫铁矿产能38万吨/年。公司充分依托宣州马尾山硫铁矿、贵州开阳磷矿山储量丰富的优质原料资源优势,形成从硫铁矿制酸至磷复肥产品生产、销售较为完整的一体化产业链。未来公司有望受益于磷酸铁行业景气。

鲁北化工:公司现有30万吨磷铵、40万吨硫酸、10万吨钛白粉等产能。公司大股东鲁北集团积极致力于新能源产业发展,相继建设了磷酸铁、磷酸铁锂及碳酸锂等项目。

风险提示:磷酸铁需求增长不及预期;电池用磷酸及磷酸一铵需求增长不及预期;产能扩张政策大幅放松;技术路线变化的风险;生产安全环保风险;项目建设进度不及预期的风险;推荐公司业绩不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用