中心思想

碳纤维行业技术壁垒高,先发优势强

本报告旨在对目前碳纤维的生产技术进行客观、整体的研究,主要分析了国内碳纤维、碳纤维相关生产技术、国内生产技术发展情况以及行业存在的问题。核心观点如下:

- 碳纤维生产技术复杂,流程繁多,高质量的碳纤维制造需要满足从原丝到复合材料之间的各项技术环环相扣。

- 近年来我国碳纤维生产企业相继突破技术封锁,下游需求稳步增长。

- 尽管近年来我国碳纤维技术进步神速,但是高端碳纤维与国外仍存在代差;设备、技术、产能、配套产业链与人才储备依旧和美、日有较大差距。

下游应用领域广阔,国产替代空间巨大

本报告分析了碳纤维行业的投资要点,包括:

- 碳纤维产业链的核心环节包括上游原丝生产、中游碳化环节、下游复合材料及应用。

- 我国碳纤维相关的下游需求领域呈现快速增长趋势,风电领域是主要增长点,航天航空与新能源汽车领域也具有较大的发展潜力。

- 国产碳纤维在中国市场占比有望超过进口,国产替代趋势明显。

主要内容

1、前言

- 碳纤维是一种含碳量在95%以上的高强度、高模量纤维的新型纤维材料,具有优异的性能,在国防军工和民用方面都是重要材料。

- 本文主要介绍市场上常见的碳纤维及其相关生产技术,并对国内碳纤维生产技术及其相关发展情况进行解析。

2、碳纤维分类简介

- 碳纤维主要分为粘胶基、沥青基和聚丙烯腈(PAN)基三大种类,其中PAN基碳纤维综合性能最好、生产工艺成熟简单、应用最广、产量最高,是目前全球碳纤维市场的主流碳纤维产品。

- 碳纤维的基本形态有连续长纤维和短切纤维两种,在实际使用中,根据加工方法和最终制品的形状等,可以分为各种不同的形态,如织物、编织物、纸、毡等。

- 根据碳纤维力学性能的差异,我国已颁布《聚丙烯腈(PAN)基碳纤维国家标准》,将碳纤维分为高强,高强中模,高模与高强高模四种。

- 按照丝束大小分类,碳纤维可分为小丝束和大丝束,小丝束主要应用于国防军工等高科技领域,以及体育用品,大丝束主要应用于医疗器械、机电、土木建筑、交通运输和能源等工业领域。

3、PAN基碳纤维的制作工艺流程分析

3.1 PAN原丝的制造工艺

- PAN原丝是制造碳纤维的原材料,原丝的性能可以在很大程度上决定碳纤维的性能。

- PAN原丝的性能主要取决于其中的PAN分子的结构和排列形式,其中PAN分子结构的控制主要集中在聚合工艺,而PAN分子的排列形式则主要在纺丝工艺中形成。

3.1.1 聚合工艺

- 用于制备碳纤维的PAN聚合物必须经过特殊的优化设计,其中关键的是聚合工艺的设计,因为这将直接影响到原丝中PAN分子的结构。

- 丙烯腈聚合属于自由基加成反应是一个放热过程,在实际生产过程中,通常将丙烯腈与一些共聚单体进行共聚,可有效地控制预氧化过程中的放热反应,在后续步骤中获得质量更高的碳纤维。

- PAN聚合溶液制备主要有一步法和两步法,中国大部分碳纤维生产厂家的PAN原丝制备采用一步法,而吉林化纤集团生产PAN原丝则采用两步法。

3.1.2 纺丝原液的制备

- 纺丝原液是纺丝的原料,其性能直接关系到原丝的性能,因而对其有比较严格的限制。

- 纺丝原液有两个需要注意的问题:第一是凝胶化,第二是纺丝原液的过滤。

3.1.3 纺丝工艺

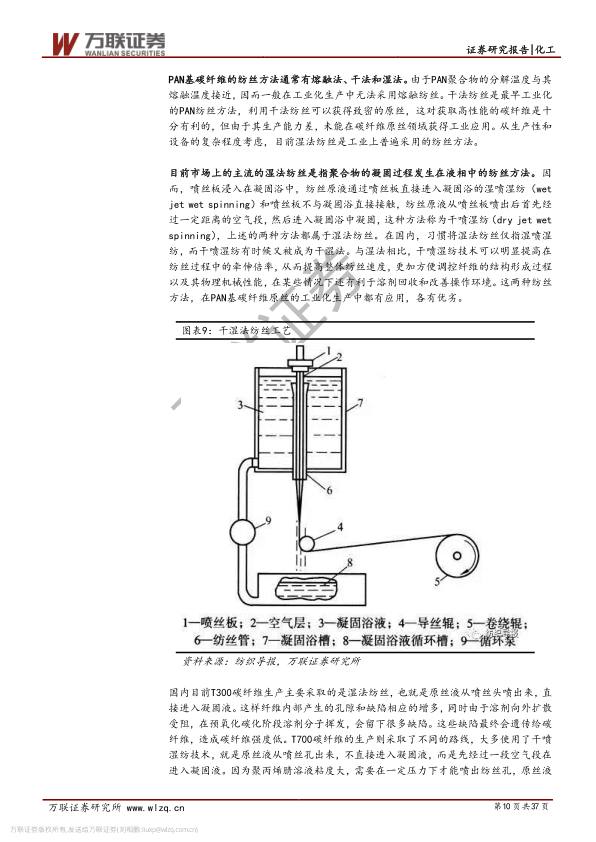

- 在PAN原丝纤维的制备过程中,纺丝液从喷丝组件喷出,进入凝固浴后凝固成纤维状固体。

- PAN基碳纤维的纺丝方法通常有熔融法、干法和湿法,目前湿法纺丝是工业上普遍采用的纺丝方法。

- 目前市场上的主流的湿法纺丝是指聚合物的凝固过程发生在液相中的纺丝方法,包括湿喷湿纺和干喷湿纺两种方法。

3.2 碳纤维的制造工艺

- 碳纤维制造过程核心是将纺丝过程获得的PAN原丝经过一系列高温热处理工程转变为碳纤维的过程。

- 在整个碳纤维制备过程中,高温处理设备是碳纤维生产线中最为核心和关键的设备,设备的稳定性和可靠性对碳纤维生产线的连续运行和碳纤维的产品性能具有直接的影响。

3.2.1 预氧化

- 预氧化是指在200-300℃的温度下,在氧化性气氛中施加一定的张力,对PAN原丝进行缓慢温和的氧化,通过在PAN直链基础上形成大量环状结构来达到可以耐高温处理的目的。

- 预氧化过程是碳纤维制造全过程中最耗时、耗能的工序。

3.2.2 碳化和石墨化

- 碳化过程是将经过预氧化,在高温下不会燃烧的预氧化纤维在氮气护下于300-1500℃的高温中进行处理,在高温的作用下脱除大部分非碳纤维元素的过程。

- 石墨化过程并不是碳纤维制备的必须过程,它是一个可以选择的过程。

3.2.3 表面氧化处理

- 经过碳化的纤维,表面基本由碳原子组成,因而具有很强的化学惰性,但是纤维需要与树脂等基材复合,要求其表面具有适当的活性,因而要通过表面氧化处理过程提高纤维表面的含氧活性官能团的数量。

- 氧化方法有很多种,工业上主要使用电化学氧化法。

3.2.4 上浆剂处理

- 上浆剂的存在能有效地使碳纤维被树脂充分浸润,减少预浸料中的空气含量,降低复合材料的孔隙率。

- 目前上浆剂主要分为三类:溶液型上浆剂、乳液型上浆剂以及水溶性上浆剂,市面上目前主要应用的是乳液型上浆剂。

3.3 碳纤维预成型织物生产

- 预成型物的定义是在被置入模具进行树脂含浸之前,根据设计好的结构细节而提前赋型的碳纤维增强体。

- 碳纤维预成型物有很多种类,用编织方式分类可以分为梭织物,编织物,针织物等。

3.4 碳纤维中间成型产物

- 碳纤维中间成型产物,包括预浸料,预混料,CFRTP颗粒,SMC和BMC等,各自用于各种不同的目的和用途。

- 其中,预浸料和SMC是最为重要、使用最广泛的两种中间产物。

3.4.1 预浸料

- 预浸料是将增强纤维与树脂一体化后,以提高品质和作业效率为目的的二次加工产品。

- 主要作为高精度、高性能纤维增强树脂材料的成形中间基材使用。

3.4.2 SMC

- 片状模塑料(SMC)是由织物预浸料发展而来的一种薄片状中间成型材料。

- SMC的成型过程是通过将树脂与短切碳纤维(6-50mm)在两张塑料薄膜之间压成片状(3mm左右的厚度)而得到的一种中间成型材料。

3.5 碳纤维复合材料的生产

- 碳纤维复合材料是指至少有一种增强材料是碳纤维的复合材料。

- 碳纤维可以与不同的基体材料(如树脂、陶瓷等)进行复合,形成各种不同的复合材料。

- 对于碳纤维复合材料而言,可以根据在成型过程中对模具的使用情况将成型方法分为开模成型、对模成型和其他成型方法三大类。

3.5.1 手糊与喷射成型

- 手糊成型法和喷射成型法是目前较为基础的碳纤维复合材料成型方法。

- 手糊成型法是最早被使用的成型方法之一,喷射成型法则是手糊成型法的一种机械化、省力化的一种改进手段。

3.5.2 模压成型

- 模压成型是在用预浸料等制备成的层合板上加保护膜,然后将其置入模具并在一定温度和压力下硬化的成型方法。

- 作为模压成型的各种延伸和发展出来的新成型技术,有真空袋成型、压力袋成型、热压罐成型等技术。

3.5.3 缠绕成型技术

- 纤维缠绕成型法(filament winding, FW)可以更大程度地发挥补强纤维的强度。

- 缠绕成型多用于通用级别的管材、容器等圆筒状的产品。

3.5.4 RTM成型技术

- 树脂转移模塑成型(RTM: Resin Transfer Molding)技术是一种低成本复合材料的制造方法。

- RTM技术具有高效、低成本、制件质量好、尺寸精度高、受环境影响小等优点。

3.5.5 拉挤成型技术

- 拉挤成型是通过连续的拉拔进行赋形的方法。

- 航空设备制造企业JAMCO公司开发出的先进挤压成型(advanced pultrusion, ADP)技术,是用碳纤维预浸料连续拉挤成型,理论上可以获得任意长度的CFRP材料。

3.5.6 注塑成型

- 注塑成型主要用于短纤维增强热塑性树脂。

- 目前注塑成型比冲压成型等技术更容易应对复杂形状成型,尺寸精度也很好,容易实现自动化。

3.5.7 铺放成型技术

- 铺放成型工艺是在纤维缠绕成型工艺的基础上发展起来的全自动制造技术,是自动铺丝成型(automated fiber placement, AFP)技术和自动窄带铺放成型(automated tape layer, ATL)技术的统称。

4、中国碳纤维生产技术目前的发展情况

4.1 技术相继突破,国产碳纤维相继投产

- 2019年中国碳纤维的总需求为:37,840吨,对比2018年的31,000吨,同比增长了22%,其中,进口量为25,840吨,国产纤维供应量进步,国产碳纤维产能逐步释放,连续两年超过30%的高速增长,替代趋势明显预计在2025年前后,国产碳纤维在中国市场占比有望超过进口。

4.1.1 小丝束技术突破

- 中国小丝束碳纤维材料发展始于军用,目前航空航天为重要应用领域。

- 近几年来,中国T700与T800级军用碳纤维材料生产技术逐渐成熟。

4.1.2 大丝束技术突破

- 大丝束碳纤维连续性能虽然不比宇航级的小丝束,但是其技术壁垒也是相当高,作为工业级碳纤维,其核心驱动力在于低成本,因此在保证大丝束情况下如何有效控制成本极其重要。

- 目前越来越多的企业开始投身于大丝束的研发过程中。

4.2 下游市场快速扩大,应用领域技术突破点众多

- 在旺盛的下游需求的带动下,会有越来越多的企业投入研制碳纤维复合材料的设计开发中来,从而掀起新一轮的碳纤维应用技术革命。

- 在全球范围内,碳纤维的四大应用行业是航空航天、风电叶片、体育休闲、汽车。

- 在国内碳纤维需求主要来源于相对低端的体育休闲领域,中国市场目前碳纤维的两大应用行业是体育休闲与风电叶片,航空航天领域消费量占比只有3%,发展潜力较大。

5、中国碳纤维行业内目前存在的问题

5.1 核心技术仍未本质突破,高端原丝与国外仍存在代差

- 目前国产碳纤维普遍存在性能调控能力弱,反映出工艺—成分—结构—性能之间深层次的关联关系没有研究透。

- 国内碳纤维原丝生产工艺单一,普遍采用的是DMSO–一步法–湿法纺丝工艺路线,其他原丝技术发展相对滞后,造成产品的同质化,产品优缺点相同,不能形成互补效应,导致我国碳纤维企业之间封闭竞争严重。

5.2 关键设备制造技术的缺乏,对国外进口机械依赖较重

- 从碳纤维的制造工艺来看,我国在关键的碳化炉相关技术与专用设备上与世界领先企业还有较大差距。

- 由于国外对设备生产技术的垄断,国内只能制造较小的国产化碳化炉设备。

5.3 下游应用程度较低,高端技术差距较大

- 从下游应用来看,我国碳纤维复合材料应用程度较低,主要的市场应用还是在体育与风电的代加工上。

- 上下游协同创新不足,下游复合材料企业不敢用、不会用的情况仍未得到明显改善。

5.4 生产成本高,“有产能,无产量”特征明显

- 国产碳纤维有产能无产量,主要因素是产业化技术成熟度不高,产品的性价比低、产品的应用服务能力缺失。

- 由于缺乏下游市场的牵引,国产碳纤维用不起来,导致国产碳纤维产量表现较低。

5.5 人才规模仍然较少,产业链发展结构不平衡

- 经过几十年艰苦努力,中国制造碳纤维及复合材料研制取得长足进步,培养了一批专业技术人才。

- 但由于中国制造碳纤维及其复合材料行业整体规模和技术水平均大大落后于世界先进国家,碳纤维及其复合材料领域人才队伍规模有限,且掌握关键技术的人才严重匮乏。

总结

碳纤维行业发展前景广阔

总体而言,碳纤维生产技术复杂,流程繁多,高质量的碳纤维的制造需要从原丝到复合材料之间的各项技术环环相扣才能制成。碳纤维产业链的核心环节包括上游原丝生产、中游碳化环节、下游复合材料及应用;工业链条从原丝、碳化、预浸料、复合材料,有甚高的一致性要求,体现为技术密集型产业。碳纤维制造工艺复杂,是一项集多学科、精细化、高尖端技术于一体的系统工程,其涉及物理、化学、纺织、材料、精密机械、自动化等多个学科领域;工艺流程包括温湿度、浓度、年度、流量等上千个参数的高精度控制,综合控制最终才能保证碳纤维性能与质量的稳定性。所以整个行业有技术壁垒高,研发周期长、投入高、粘性大、先发优势较强的特点。

国产替代趋势明显,但仍需努力

我国碳纤维生产技术相继突破,下游需求稳步增长。我国碳纤维生产企业相继突破技术封锁,目前小丝束方面已经拥有T300,T700,T800甚至少量T1000的稳定生产能力;大丝束方面,吉林化纤、上海石化等多条产业线相继投产,光威复材、兰州纤维等公司也有多条产业线在建,中国大丝束有望走出国门。并且我国碳纤维相关的下游需求领域也呈现一个快速增长趋势,2019年中国碳纤维的总需求为37,840吨,对比2018年同比增长了22%,主要增长点依旧来源于风电领域,航天航空与新能源汽车有关需求潜力较大,下游市场增速喜人。

尽管近年来我国碳纤维技术进步神速,但是高端碳纤维与国外仍存在代差,设备、技术、产能、配套产业链与人才储备依旧和美、日有较大差距。我国的主要差距还是来源于因为受到国外技术封锁所导致的高端碳纤维制造技术差距,核心技术与核心制造设备的差距也导致了我国生产成本的增加,并且目前国内人才储备较少,产业链结构不平衡也在一定程度上制约了我国碳纤维行业的发展。

风险提示

政策支持力度低于预期、宏观经济景气度下行、碳纤维下游产业应用水平低,产业带动能力弱。

微信扫一扫-立即使用

微信扫一扫-立即使用