“能耗双控”政策或短中期影响部分子行业与产品开工率,长期看好龙头公司在碳中和背景下的发展。

重点关注:

进入9月以来,全国多地出台“能耗双控”或限电相关政策、通知,部分化工企业生产受到影响。

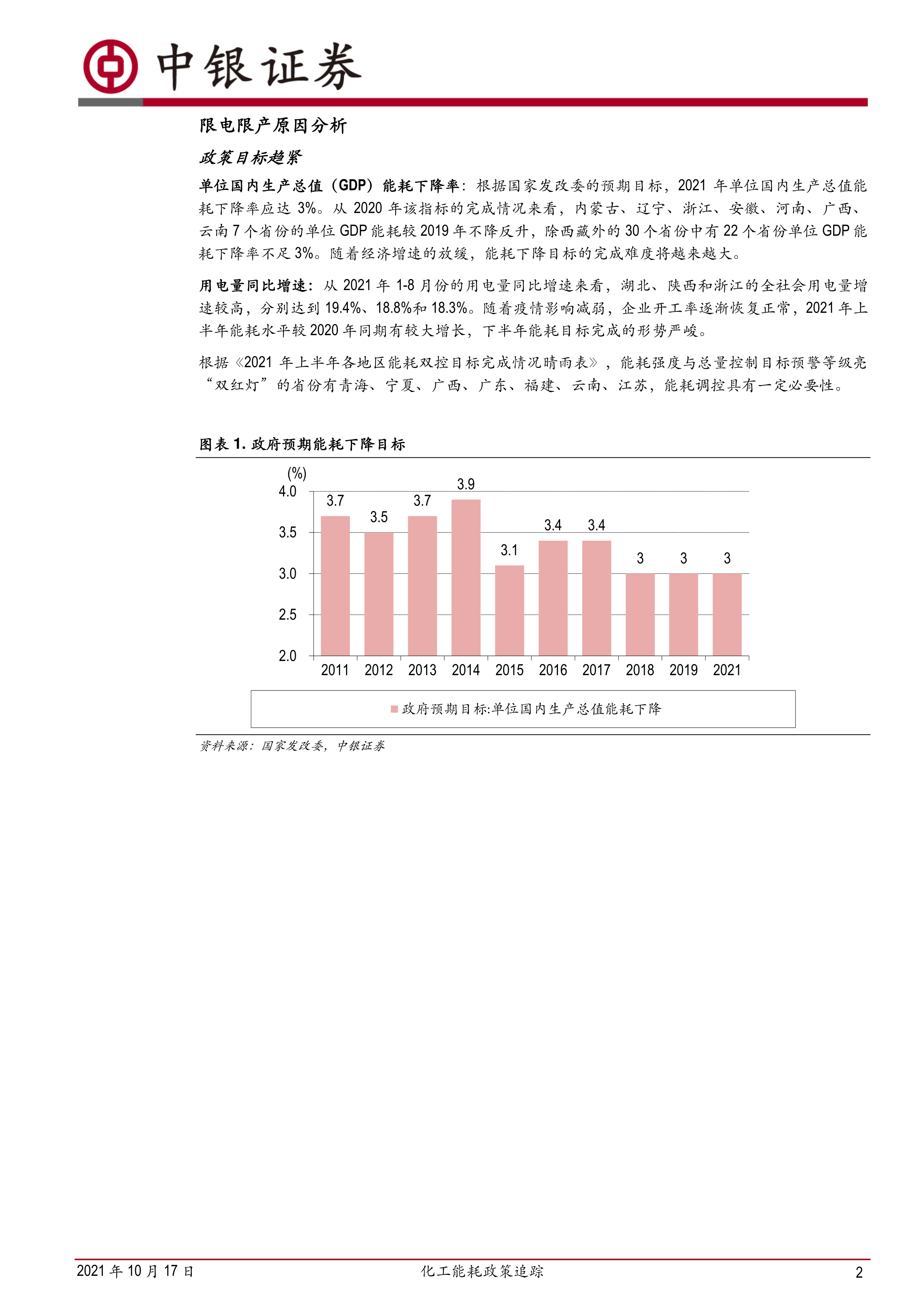

我们认为本轮限电限产主要原因有三点:能耗政策目标的趋紧、电力供应缺口与煤炭价格的不断走高。2021年上半年全国能耗水平增长显著,在经济增速放缓的背景下,单位GDP能耗下降率等政策目标完成难度逐渐增大。同时,根据中电联数据,2021年1-8月份,全国发电量53,894亿千瓦时,2021年1-8月份,全国发电量53,894亿千瓦时,全国全社会用电量54,704亿千瓦时,电力供应存在一定缺口。而我国仍主要以火力发电为主,煤炭价格不断走高,供应偏紧也加剧了各地用电紧张的局面,截至10月15日,动力煤市场均价为1,555元/吨,环比上月同期涨幅高达58.03%。

各地来看,10月8日至10月17日,辽宁、河南、浙江新增有序用电通知。其中,辽宁省实施有序用电后仍存在较大用电缺口。截至10月8日,辽宁全省最大电力缺口达到462万千瓦,达到严重缺电II级橙色预警信号。预警信号发布后,有序用电措施逐步升级,辽宁省工信厅决定10月8日00:00-24:00启动实施有序用电II级措施。各地有序用电逐渐“常态化”,部分省市措施升级。

上市公司方面,10月8日至10月15日,同大股份、洪汇新材、诚志股份和沈阳化工公告有序用电相关停产措施。沈阳化工股份下属子公沈阳石蜡化工有限公司收到通知,对电压等级为10kV及以上的化学原料和化学制品制造业企业实施有序用电措施。另外,蓝丰生化和晨化股份恢复生产。

化工品来看,根据百川盈孚数据,黄磷子行业9月开工率为43.75%,环比下降9.66pcts;液碱子行业9月开工率为72.86%,环比下降8.11pcts。受全国多省市限电政策影响,氯碱厂家普遍处于开工低位。

投资建议:

在“双控”背景下,多种化工产品开工受限,不排除磷化工产业链、硅产业链、纯碱、氯碱等产品价格等继续走高。“能耗双控”有望淘汰一部分高耗能的落后产能,提高化工行业整体集中度,长期看好龙头公司在碳中和背景下的发展。

在“双控”背景下,具备成长属性的新材料公司关注度持续提升。首先,半导体材料国产化在最近两年可能会有比较大的提升;其次,在某些产品上,今年也是阶段性供不应求,或者由于原料端影响,部分产品出现了涨价;考虑到之前的业绩基数较低,部分半导体材料公司的业绩弹性非常大。另一方面,受益于下游新能源汽车行业高速发展,上游部分材料(如DMC/NMP/PVDF/金属硅等)同样供给偏紧持续涨价,且景气持续时间预计较长。

投资建议:展望十月,关注天然气、纯碱、磷化工、硅产业链、氯碱等高能耗化工品价格维持高位甚至继续走高带来的投资机会,另一方面,半导体、新能源材料等子行业关注度持续提升。中长期来看,随着盈利持续性超预期,优质化工资产有望迎来价值重估。推荐个股:万华化学、荣盛石化、新和成、皇马科技、雅克科技、华鲁恒升、联化科技、桐昆股份、晶瑞电材、万润股份等,关注东方盛虹、国瓷材料、合盛硅业、兴发集团等。

10月金股:晶瑞电材

风险提示

1)地缘政治因素变化引起油价大幅波动;2)全球疫情形势出现变化。

微信扫一扫-立即使用

微信扫一扫-立即使用