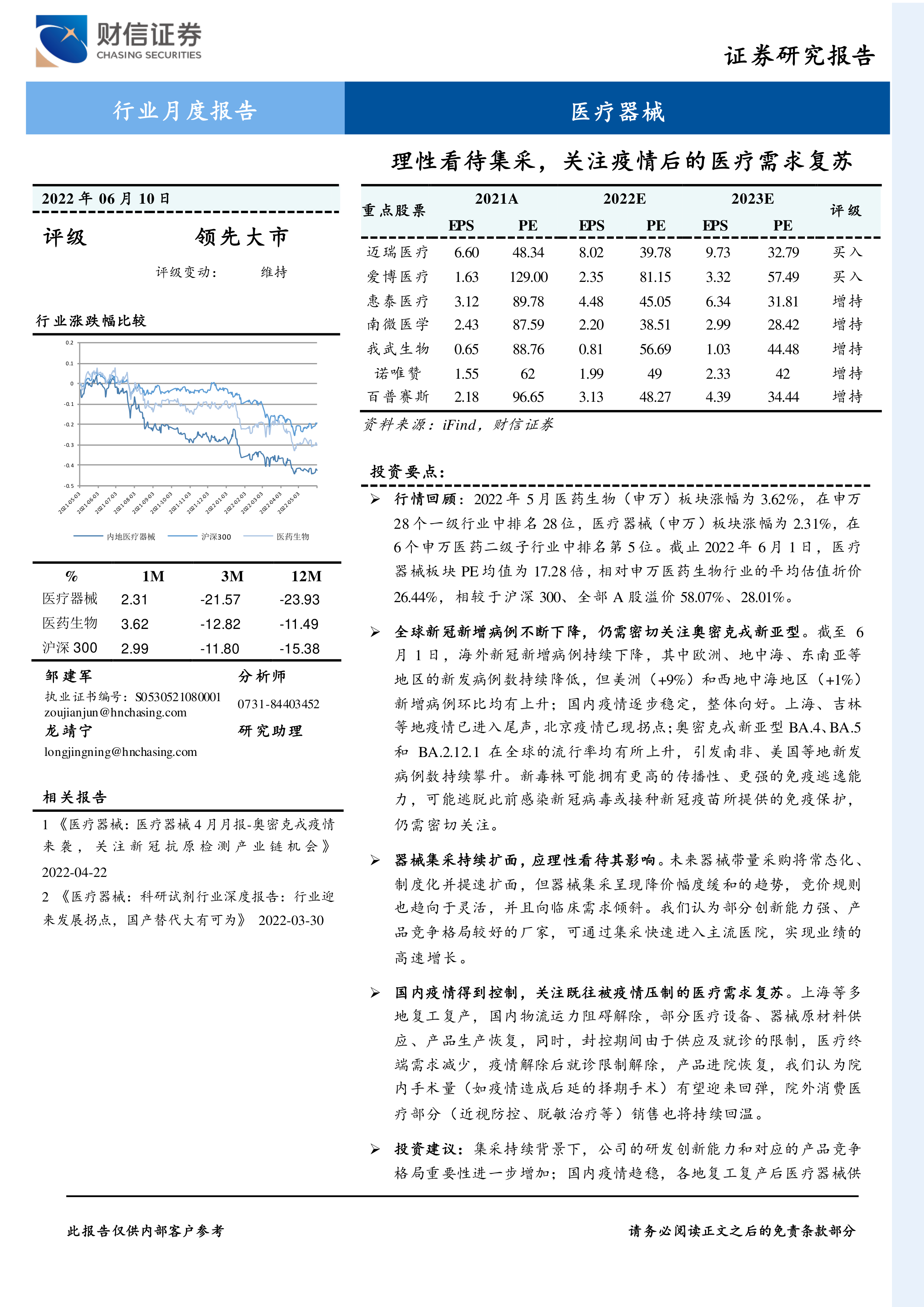

投资要点:

行情回顾:2022 年 5 月医药生物(申万)板块涨幅为 3.62%,在申万28 个一级行业中排名 28 位,医疗器械(申万)板块涨幅为 2.31%,在6 个申万医药二级子行业中排名第 5 位。截止 2022 年 6 月 1 日,医疗器械板块 PE 均值为 17.28 倍, 相对申万医药生物行业的平均估值折价26.44%,相较于沪深 300、全部 A 股溢价 58.07%、28.01%。

全球新冠新增病例不断下降,仍需密切关注奥密克戎新亚型。截至 6月 1 日,海外新冠新增病例持续下降,其中欧洲、地中海、东南亚等地区的新发病例数持续降低,但美洲(+9%)和西地中海地区(+1%)新增病例环比均有上升;国内疫情逐步稳定,整体向好。上海、吉林等地疫情已进入尾声,北京疫情已现拐点;奥密克戎新亚型 BA.4、 BA.5和 BA.2.12.1 在全球的流行率均有所上升,引发南非、美国等地新发病例数持续攀升。新毒株可能拥有更高的传播性、更强的免疫逃逸能力,可能逃脱此前感染新冠病毒或接种新冠疫苗所提供的免疫保护,仍需密切关注。

器械集采持续扩面,应理性看待其影响。未来器械带量采购将常态化、制度化并提速扩面,但器械集采呈现降价幅度缓和的趋势,竞价规则也趋向于灵活,并且向临床需求倾斜。我们认为部分创新能力强、产品竞争格局较好的厂家,可通过集采快速进入主流医院,实现业绩的高速增长。

国内疫情得到控制,关注既往被疫情压制的医疗需求复苏。上海等多地复工复产,国内物流运力阻碍解除,部分医疗设备、器械原材料供应、产品生产恢复,同时,封控期间由于供应及就诊的限制,医疗终端需求减少,疫情解除后就诊限制解除,产品进院恢复,我们认为院内手术量(如疫情造成后延的择期手术)有望迎来回弹,院外消费医疗部分(近视防控、脱敏治疗等)销售也将持续回温。

投资建议:集采持续背景下,公司的研发创新能力和对应的产品竞争格局重要性进一步增加;国内疫情趋稳,各地复工复产后医疗器械供应有所恢复,在疫情限制解除后,院内外诊疗量均有望回升。院内需求方面,我们看好与可择期进行的诊疗活动相关的、具备自主创新能力的医疗器械研发平台化厂家,如南微医学、迈瑞医疗、惠泰医疗等;院外需求方面,在全民健康意识增强、人均收入持续增多背景下,我们关注疫情后消费产品的需求复苏,建议关注受益于集采和国产替代的眼科器械创新型企业爱博医疗、产品竞争格局较好的脱敏治疗龙头我武生物等;产业链上游方面,我们看好受益于下游高景气和国产替代的生命科学试剂研发企业诺唯赞,关注国产化蛋白生产企业义翘神州、百普赛斯等。

风险提示: 防疫政策变化,集采政策变化,医疗需求复苏不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用