中心思想

本报告分析了2020年上半年化工行业的整体情况,并对未来发展趋势进行了展望。核心观点如下:

-

行业整体承压: 受油价波动和疫情影响,化工产品价格普遍下滑,导致行业内公司上半年业绩普遍承压,预喜比例同比下降。

-

需求逐步复苏: 随着复工复产的推进,下游汽车、房地产等行业需求逐步回升,化工产品价格有望企稳反弹,公司业绩有望逐步改善。

-

集中度提升与龙头机遇: 行业集中度有望持续提升,龙头企业凭借规模、技术和资金优势,将获得更多市场份额和更高盈利水平。

-

投资主线与重点关注: 报告维持行业“强于大市”评级,并重点关注集中度提升、自主可控、民营大炼化投产以及优质龙头企业等投资主线。

主要内容

油价与化工产品价格分析

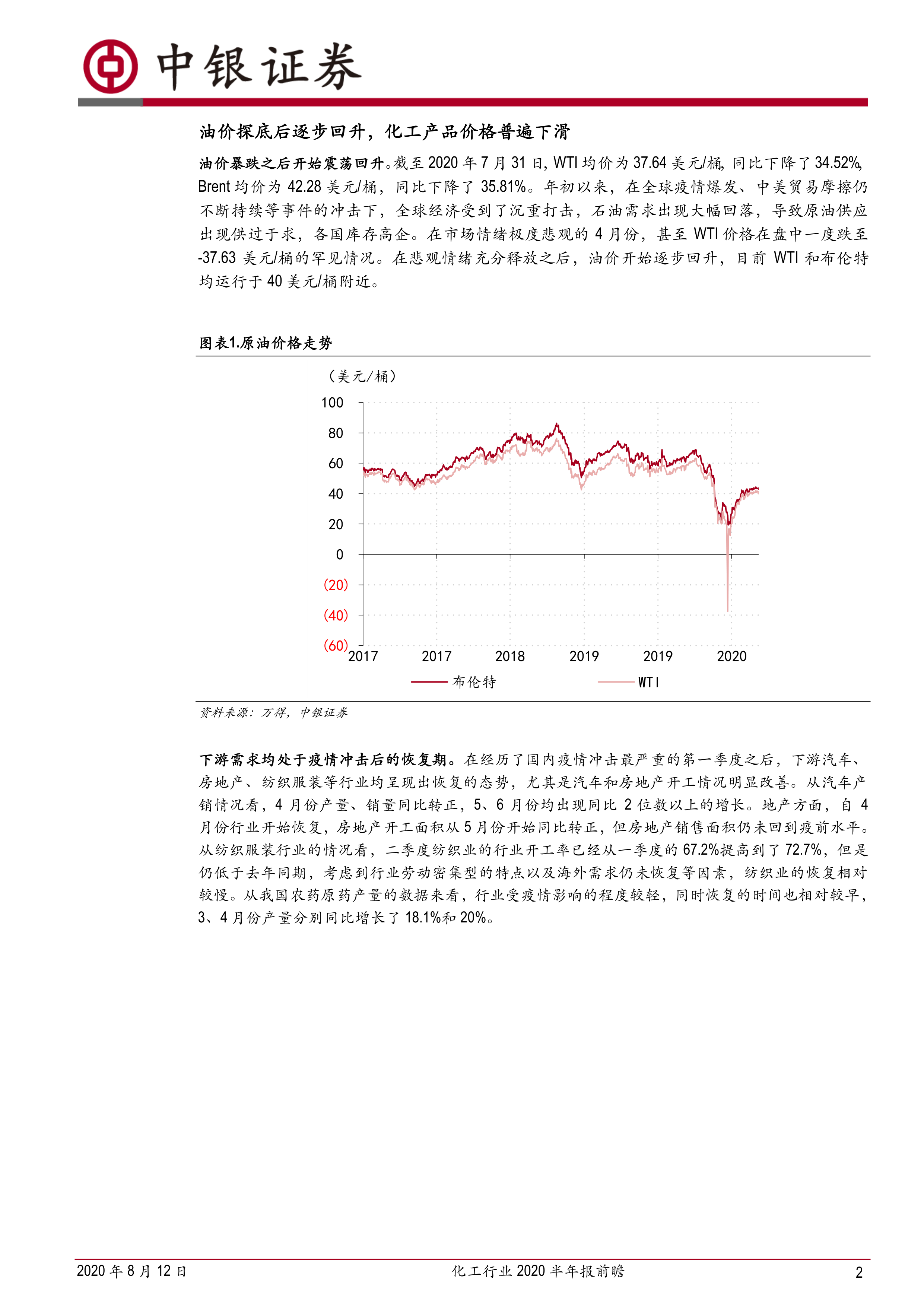

油价探底回升,但化工产品价格普遍下滑

年初以来,受疫情和贸易摩擦影响,原油价格大幅下跌,WTI和Brent原油均价同比下降超过34%。虽然油价在4月份触底后逐步回升,但化工产品价格普遍下滑。在我们重点监测的95种化工产品中,2020年价格均值同比下滑的有85种,占比高达89%。

下游需求复苏,但恢复程度不一

下游汽车、房地产等行业在经历一季度疫情冲击后呈现恢复态势,汽车产销量同比转正,房地产开工面积也开始同比增长。但纺织服装行业恢复相对较慢,而农药行业受疫情影响较轻,恢复较早。

化工行业业绩分析

业绩承压,预喜比例下降

截至2020年8月10日,化工行业共有132家公司发布2020年半年报业绩预告,其中63家公司业绩预计实现正增长,占比约为47.7%,低于去年同期水平。业绩预告增速上限超过30%的公司占比也低于去年同期。

经营分化,部分公司业绩亮眼

部分中下游企业和从事防疫物资生产的企业实现了良好的业绩增长。兄弟科技、*ST南风、雅本化学等公司预告2020年上半年业绩将实现超过十倍的增长。

投资建议

维持“强于大市”评级,关注龙头企业

报告维持化工行业“强于大市”评级,认为随着疫情受到控制,下游需求回暖,以及半导体、航空航天、军工等领域关键材料自主化进程的加速,化工行业有望迎来复苏。同时,行业集中度提升,优势龙头企业将获得更多发展机遇。

重点关注投资主线

-

集中度提升,供给格局优化: 推荐扬农化工、联化科技、利尔化学、新和成、浙江医药、苏博特。

-

自主可控,进口替代: 推荐光威复材、万润股份、飞凯材料,关注雅克科技、国瓷材料、皇马科技、金禾实业。

-

民营大炼化陆续投产: 推荐桐昆股份、卫星石化,关注恒逸石化、荣盛石化、恒力石化。

-

优质龙头有望穿越周期: 长期推荐万华化学、华鲁恒升。

风险提示

- 油价异常下跌风险

- 环保政策变化带来的风险

- 宏观经济大幅下行

- 疫情持续时间及严重情况超预期

总结

本报告对2020年上半年化工行业进行了全面分析,指出受油价波动和疫情影响,行业整体业绩承压,但随着下游需求复苏和行业集中度提升,龙头企业有望迎来发展机遇。报告维持行业“强于大市”评级,并重点关注集中度提升、自主可控、民营大炼化投产以及优质龙头企业等投资主线。同时,报告也提示了油价下跌、环保政策变化、宏观经济波动和疫情超预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用