中心思想

化工板块表现强劲,投资前景乐观

本周基础化工行业整体表现强于大市,化工板块上涨2.52%,其中磷化工和精细化工等细分板块涨幅居前。光刻机/胶概念股表现突出,部分化工品价格因开工率下滑或现货量有限而上涨。报告维持对化工行业的“强于大市”评级,认为在我国工业相对优势提升和产业链不断完善升级的背景下,行业前景持续向好。

多元投资主线并存,关注风险因素

报告提出了多元化的投资主线,包括关注去全球化背景下的绿色、再生产业,国产替代和内循环标的,以及化工领域低估值优质资产和合成生物学、POE、气凝胶等高成长属性板块。同时,新能源赛道对应的上游化工新材料细分领域也具备较大市场预期差。然而,宏观经济紧缩、原油价格大幅波动和国际贸易摩擦等风险因素仍需警惕。

主要内容

本周化工板块行情

市场整体上扬,化工细分板块领涨

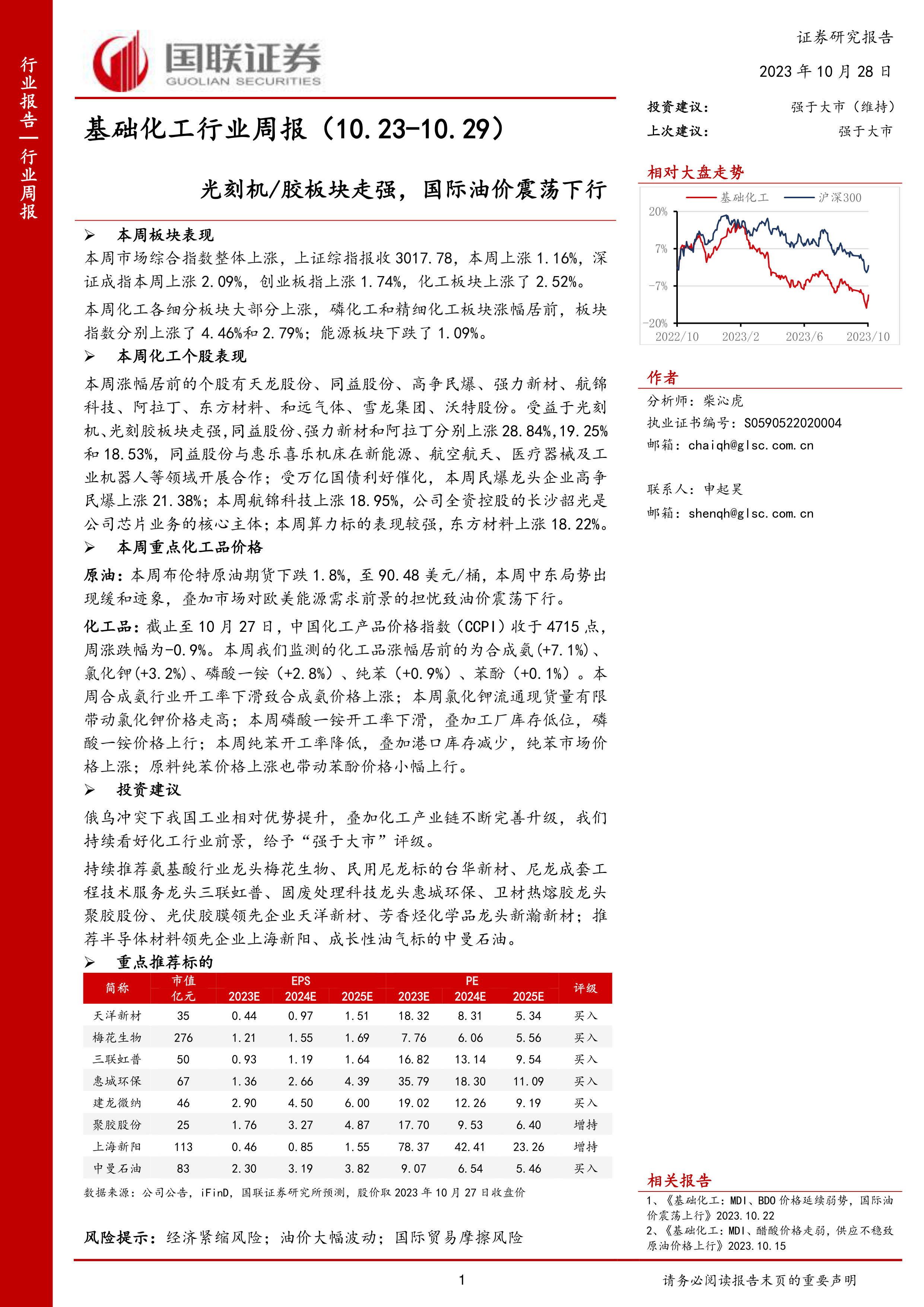

本周市场综合指数整体上涨,上证综指、深证成指和创业板指分别上涨1.16%、2.09%和1.74%。化工板块表现亮眼,整体上涨2.52%,跑赢大盘。在化工各细分板块中,磷化工和精细化工板块涨幅居前,分别上涨4.46%和2.79%。能源板块则下跌1.09%。

个股表现分化,光刻机/胶概念股受追捧

本周化工个股表现分化明显。涨幅居前的个股包括天龙股份、同益股份、高争民爆等。其中,同益股份、强力新材和阿拉丁受益于光刻机、光刻胶板块走强,分别上涨28.84%、19.25%和18.53%。高争民爆受万亿国债利好催化上涨21.38%。航锦科技(芯片业务核心主体)和东方材料(算力标的)也录得显著涨幅。跌幅居前的个股有中旗股份(前三季度营收和归母净利润分别同比下降8.55%和32.22%)、贝泰妮(日化板块走弱)和新瀚新材等。

本周重点化工品价格

国际油价震荡下行,中东局势缓和

本周布伦特原油期货价格下跌1.8%,至90.48美元/桶。油价震荡下行主要受中东局势缓和迹象以及市场对欧美能源需求前景担忧的影响。美国EIA原油库存增加137.2万桶,欧元区10月份制造业PMI指数初值和综合PMI指数初值均创近三年新低,显示欧洲经济数据疲软。供应方面,美国解除对委内瑞拉油气行业的制裁,但短期内其产量难以大幅增长以抵消欧佩克+减产影响。

化工品价格指数微跌,部分产品逆势上涨

截至10月27日,中国化工产品价格指数(CCPI)收于4715点,周跌幅为0.9%。本周监测的化工品中,合成氨(+7.1%)、氯化钾(+3.2%)、磷酸一铵(+2.8%)、纯苯(+0.9%)和苯酚(+0.1%)涨幅居前,主要原因包括行业开工率下滑、流通现货量有限以及原料价格上涨。跌幅居前的化工品包括双氧水(-13.7%)、轻质纯碱(-9.6%)、液体烧碱(-5.4%)等,主要受开工率上升、下游需求疲软或库存增加等因素影响。

本周重点公司公告、行业新闻

公司战略布局与三季报业绩概览

本周多家公司发布重要公告,涵盖股票回购(如齐鲁华信、呈和科技)、融资(华锦股份)、战略合作(远翔新材、同益股份、和远气体)、项目投资(三友化工、联瑞新材、达威股份)以及项目延期(丽臣实业、阿拉丁)等。在三季报业绩方面,部分公司表现突出,如石英股份前三季度营收同比增长378%,归母净利润同比增长638%。荣盛石化第三季度归母净利润同比增长1367%。然而,也有不少公司面临营收和净利润同比下滑的压力。

行业重大事件与技术突破

行业新闻方面,中国石化与沙特阿美签署“延布炼厂+”项目合作谅解备忘录,旨在建设大型石化项目。美国第二大油气生产商雪佛龙公司宣布以530亿美元收购美国第四大石油公司赫斯。美国农业部报告显示,超过90%的美国玉米、棉花和大豆是转基因品种。汉和生物在5-ALA发酵技术上取得突破,原液水平达到60.2g/L,再次刷新全球最高水平。

投资主线

把握绿色转型与国产替代机遇

报告建议关注去全球化和碳关税背景下,废旧聚合物回收循环再生产业的绿色溢价机遇,持续推荐三联虹普、惠城环保、台华新材。同时,鉴于国际政治格局的不稳定性,国产替代和内循环的重要性凸显,建议关注碳纤维装备制造龙头精工科技等国产替代标的。

聚焦低估值优质资产与高成长赛道

在当前全球经济紧缩和需求下行背景下,部分化工领域优质资产估值跌入历史底部,建议关注超跌低估值优质资产如长阳科技、华鲁恒升、万华化学。高成长属性板块方面,合成生物学(梅花生物、华恒生物、嘉必优)、POE产业(鼎际得、卫星化学、东方盛虹)、气凝胶(晨光新材)以及VD3产业(花园生物)均被视为潜在增长点。

新能源材料领域潜力巨大

新能源材料作为化工新材料的重要赛道,其细分领域存在较大市场预期差。报告建议关注导电炭黑(黑猫股份、永东股份)、盐湖提锂配套材料(蓝晓科技、久吾高科、藏格锂业、盐湖股份)以及锂电正极材料(川发龙蟒、云天化)等标的。

风险提示

宏观经济与地缘政治不确定性

报告提示了多重风险。首先是经济紧缩风险,美联储加息政策可能削弱全球需求。其次是原油价格大幅波动风险,受俄乌冲突及通胀影响,油价存在较大不确定性,可能带动相关产品价格波动。最后是国际贸易摩擦风险,中美贸易政策的不确定性可能影响国内出口和高端制造业发展。

总结

本周基础化工行业表现强劲,整体跑赢大盘,磷化工和精细化工等细分板块领涨,光刻机/胶概念股表现突出。国际油价因地缘政治缓和及需求担忧震荡下行,而中国化工产品价格指数微跌,但部分化工品因供需关系逆势上涨。公司层面,战略合作与项目投资持续推进,部分公司三季报业绩亮眼。投资主线聚焦绿色循环、国产替代、低估值优质资产以及合成生物学、POE、气凝胶和新能源材料等高成长赛道。投资者需密切关注经济紧缩、原油价格波动和国际贸易摩擦等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用