中心思想

化工新材料的战略机遇

本报告核心观点指出,化工新材料领域是化工行业未来发展的关键方向,其核心竞争壁垒在于强大的研发能力、严格的产业链验证门槛以及优质的服务能力。在政策的大力支持下,国内化工新材料行业正迎来加速成长期,具备显著的投资价值。报告维持对化工行业的“推荐”评级,并重点推荐电子化学品(如半导体材料、显示材料、5G材料)、新能源材料和医药中间体等细分领域的优质标的。

市场动态与企业亮点

近期市场动态显示,新能源汽车领域迎来重要变革,特斯拉宣布其全球标准续航版Model 3和Model Y电动车将全面改用磷酸铁锂(LFP)电池,并预计未来几年交付量将实现年均50%的增长,这预示着磷酸铁锂电池市场需求的强劲增长。在企业层面,国瓷材料表现突出,其2021年前三季度归母净利润同比增长44.69%,显示出其在市场中的竞争优势和盈利能力。

主要内容

细分领域市场动态与企业业绩

半导体材料

国际半导体产业协会(SEMI)预测,全球硅晶圆出货量将持续增长至2024年。具体数据显示,2021年预计出货量将接近140亿平方英寸,同比增长13.9%;2022年预计出货148.96亿平方英寸,同比增长6.4%;2023年预计增至155.87亿平方英寸,同比增长4.6%;2024年预计增至160.37亿平方英寸,同比增长2.9%。此外,石家庄外延材料产业基地建设项目计划于2022年11月竣工投产,将具备年产300万片8英寸硅外延片和36万片6英寸碳化硅外延产品的生产能力,预计年均收入可达31.38亿元。

在公司层面,国瓷材料于2021年10月22日发布三季度业绩报告,前三季度营业总收入达22.73亿元,同比去年增长24.37%;归母净利润为6.01亿元,同比大幅增长44.69%;基本每股收益(EPS)为0.6元,平均净资产收益率(ROE)为11.47%。建龙微纳也于10月19日公布前三季度业绩,实现营业收入6.07亿元,同比增长89.83%;归属于上市公司股东的净利润为2.01亿元,同比增长113.93%;扣除非经常性损益的净利润为1.78亿元,同比增长126.08%;基本每股收益为3.47元/股。这些数据均显示出半导体材料领域企业的强劲增长势头。

显示材料

在显示材料领域,江汉大学与湖北鼎龙控股股份有限公司等20家单位与学校签订战略合作协议,共同推进产学研用合作,特别是在柔性显示基板材料领域。鼎龙股份与江汉大学合作的柔性显示基板材料已实现量产,并在天马、华星光电等主流显示面板企业形成批量应用。

然而,新纶科技在2021年第三季度业绩报告中显示,公司实现营业收入2.64亿元,同比下降54.63%;归属于上市公司股东的净亏损为1.22亿元,扣除非经常性损益的净亏损为1.28亿元,基本每股亏损0.1062元,业绩面临挑战。

新能源材料

新能源材料领域迎来重大利好。特斯拉在三季度投资者交流会上宣布,将在全球范围内将其所有标准续航版Model 3和Model Y电动车改用磷酸铁锂(LFP)电池,并预计未来几年交付量将实现年均50%的增长。这一战略调整将显著推动磷酸铁锂电池及其上游材料的市场需求。

星源材质于10月20日发布2021年前三季度业绩报告,营业总收入达13.14亿元,同比去年增长115.2%;归母净利润为2.12亿元,同比去年增长106.96%;基本EPS为0.3元,平均ROE为5.96%,展现出新能源材料企业的高速增长态势。

其他材料

碳元科技于10月20日公告,公司控股股东、实际控制人徐世中先生部分股权质押解除。截至公告日,徐世中先生直接持有公司股份总数66,399,353股,占公司总股本的31.74%。本次股份解除质押后,其累计质押股份为24,160,000股,占其直接持有公司股份总数的36.39%,占公司总股本的11.55%。

关键材料价格与板块指数分析

板块指数表现

本周市场数据显示,半导体指数较上周上升1.41%,但跑输同期沪深300指数0.33个点。OLED指数较上周下跌0.47%,跑输同期沪深300指数2.22个点。报告通过图表形式跟踪了近一年和近三个月半导体材料、OLED、液晶和新材料指数与沪深300指数的相对表现,以及各细分板块重点个股的年涨跌幅和周涨跌幅排序,为投资者提供了全面的市场概览。

重点公司估值与公告

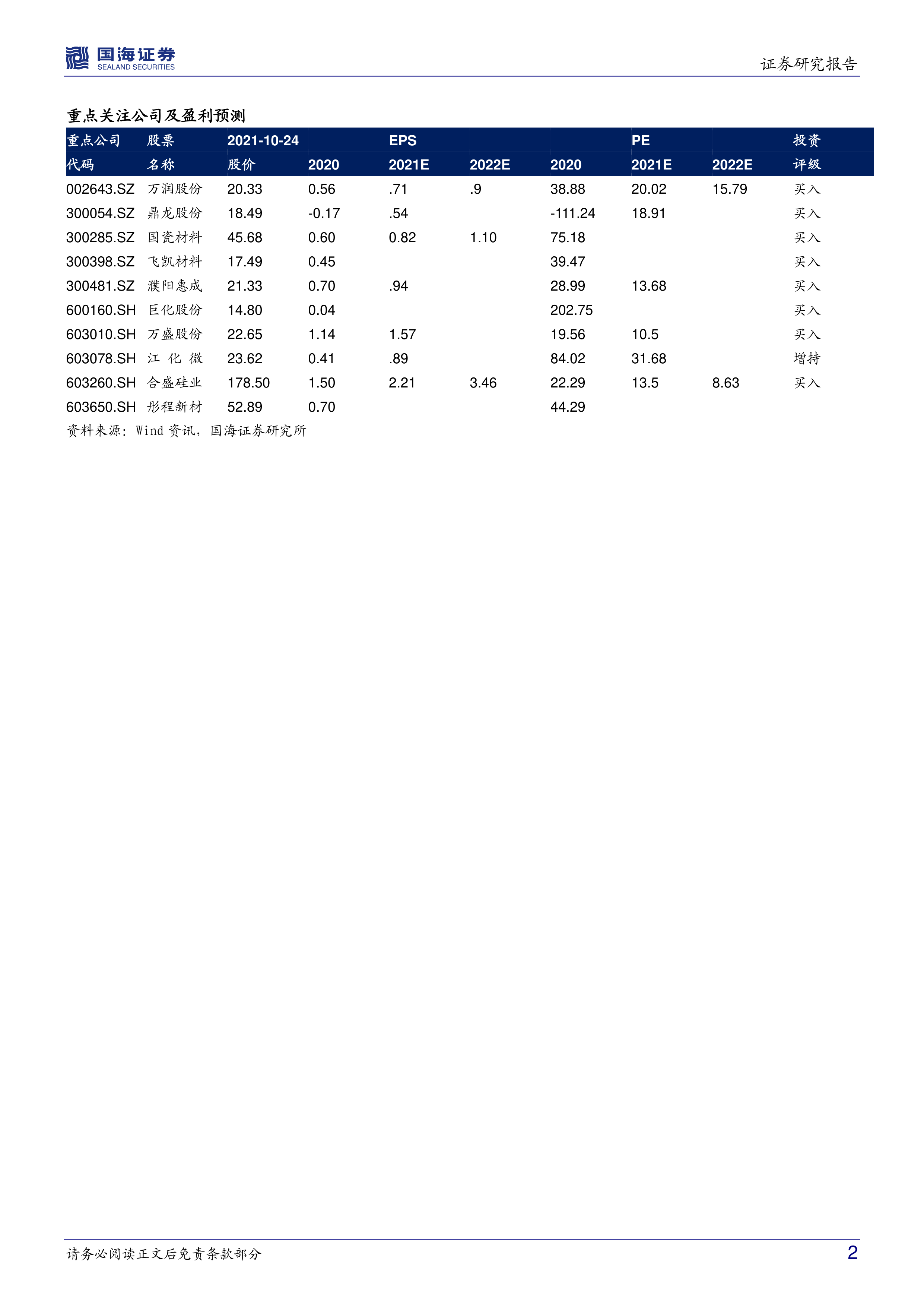

报告提供了重点关注公司的盈利预测和估值数据,包括万润股份、鼎龙股份、国瓷材料、飞凯材料、濮阳惠成、巨化股份、万盛股份、江化微、合盛硅业、彤程新材等,并给出了相应的投资评级。此外,报告还详细列举了半导体材料、显示材料、新能源材料、5G材料及其他材料上市公司近期发布的重点公告,涵盖了业绩报告、股权变动、战略合作、项目进展等关键信息,为投资者提供了公司层面的最新动态。

风险提示

投资者在关注化工新材料行业投资机会的同时,需警惕多重风险因素。主要风险包括:疫情可能引发市场大幅波动的风险,这可能影响全球供应链和终端需求;替代技术的出现,可能对现有材料和产品构成冲击;行业竞争加剧,可能导致利润空间收窄;以及宏观经济大幅下行,可能影响整体市场情绪和企业盈利能力。

总结

新材料行业的增长潜力与投资机遇

本报告深入分析了化工新材料行业的市场动态与投资机遇,强调该领域作为化工行业未来发展核心的战略地位。在国家政策支持和技术创新驱动下,电子化学品、新能源材料等细分市场展现出强劲的增长潜力。特斯拉全面转向磷酸铁锂电池的决策,不仅验证了LFP电池的技术成熟度和成本优势,更预示着新能源汽车产业链中相关材料的巨大市场空间。国瓷材料和建龙微纳等企业在半导体材料领域的优异业绩,以及星源材质在新能源材料领域的爆发式增长,均印证了新材料行业的高景气度。

市场风险与战略布局考量

尽管新材料行业前景广阔,但投资者仍需审慎评估潜在风险。全球疫情的不确定性、颠覆性替代技术的出现、日益激烈的市场竞争以及宏观经济波动,都可能对行业发展和企业盈利造成影响。因此,在进行投资决策时,应充分考虑企业的研发创新能力、产业链整合优势以及风险管理策略。报告建议投资者关注那些在核心供应链中占据优势、具备强大研发实力和卓越管理能力的优质标的,以期把握行业结构性增长带来的投资机遇,同时做好风险防范。

微信扫一扫-立即使用

微信扫一扫-立即使用