中心思想

化工板块整体上行,膜材料与光模块概念领涨

本周(2023年6月12日至6月18日),中国A股市场综合指数整体呈现上行态势,化工板块亦随大盘上涨2.48%。其中,膜材料、橡胶和石油化工等细分板块表现尤为突出。个股方面,华西股份受益于光模块概念实现大幅上涨,而锂电材料、热管理、光学膜及日化等相关概念股也表现强劲。国际原油价格因市场对供不应求的担忧而震荡上行,部分化工品如丙酮、辛醇等价格上涨,反映出特定产品供需格局的紧张。

战略性投资机遇凸显,聚焦国产替代与高成长新材料

报告强调,在当前国际地缘政治背景下,我国工业相对优势提升,化工产业链持续完善升级,行业前景广阔,维持“强于大市”的投资评级。投资主线聚焦于五大方向:一是国产替代与内循环标的,以应对国际不确定性;二是化工领域低估值优质资产,把握经济复苏带来的估值修复机会;三是俄乌冲突受益标的,捕捉地缘政治影响下的供需结构变化;四是高成长属性板块,如POE、气凝胶、合成生物学等新兴技术领域;五是新能源赛道上游化工新材料,紧抓新能源产业的快速发展机遇。同时,报告也提示了经济紧缩、油价波动及国际贸易摩擦等潜在风险。

主要内容

市场表现与重点化工品价格动态

本章节将深入分析本周化工板块的整体及细分市场表现,并详细解读国际原油和重点化工产品的价格变动及其背后的驱动因素,为市场参与者提供数据支撑的洞察。

1. 本周化工板块行情

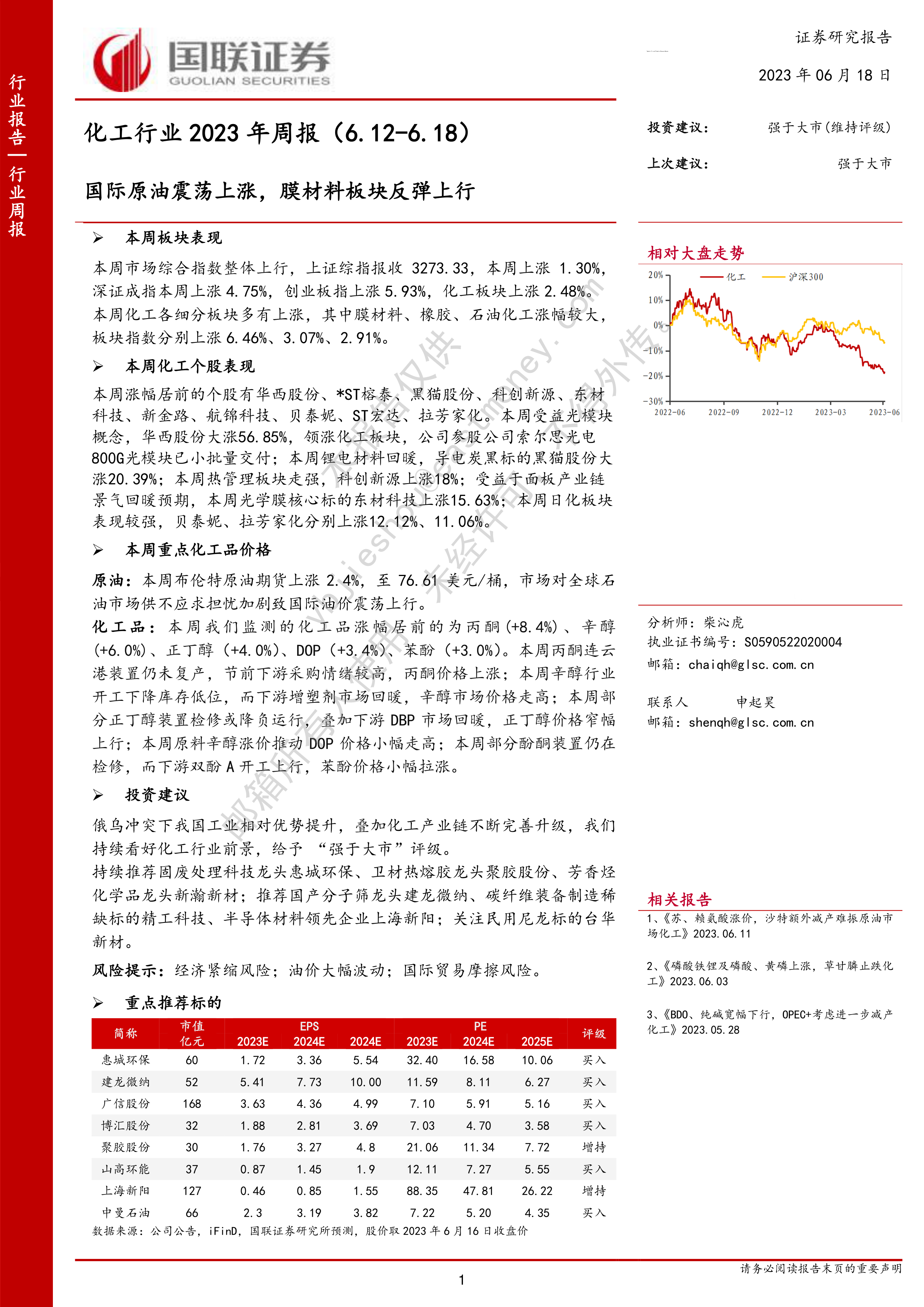

本周市场综合指数整体呈现上行趋势,其中上证综指报收3273.33点,周上涨1.30%;深证成指上涨4.75%;创业板指上涨5.93%。化工板块在此背景下表现积极,整体上涨2.48%,报收6503.11点,但年初至今仍有-7.82%的跌幅。

1.1. 化工细分板块行情

本周化工各细分板块普遍上涨,其中膜材料、橡胶和石油化工板块涨幅居前。膜材料板块指数上涨6.46%,显示出强劲的市场关注度;橡胶板块上涨3.07%;石油化工板块上涨2.91%。其他如化学原料、化学纤维、精细化工等板块也均有不同程度的上涨,涨幅在1.30%至2.63%之间。值得注意的是,能源板块本周微跌0.32%,而半导体材料板块则上涨1.56%,年初至今涨幅达到7.13%,表现出较强的韧性。

1.2. 化工板块个股行情

本周化工板块个股表现分化明显,部分个股受益于特定概念实现大幅上涨。

- 涨幅居前个股分析:

- 华西股份 (000936.SZ) 以56.85%的显著涨幅领跑化工板块,主要得益于其参股公司索尔思光电在800G光模块方面已实现小批量交付,契合当前市场对光模块概念的热捧。

- ***ST榕泰 (600589.SH)** 上涨27.62%。

- 黑猫股份 (002068.SZ) 大涨20.39%,受益于锂电材料回暖,其作为导电炭黑标的受到市场关注。

- 科创新源 (300731.SZ) 上涨18%,主要受热管理板块走强带动。

- 东材科技 (601208.SH) 上涨15.63%,受益于面板产业链景气回暖预期,其作为光学膜核心标的受到青睐。

- 新金路 (000510.SZ) 上涨14.16%。

- 航锦科技 (000818.SZ) 上涨13.31%。

- 贝泰妮 (300957.SZ) 和 拉芳家化 (603630.SH) 分别上涨12.12%和11.06%,显示出日化板块的较强表现。

- ST宏达 (002211.SZ) 上涨11.11%。

- 跌幅居前个股分析:

- 瑞丰新材 (300910.SZ) 下跌14.92%,主要原因是公司持股5%以上股东中石化资本累计减持公司股份。

- 三孚新科 (688359.SH) 下跌14.40%,受光伏板块持续低迷影响。

- 天铁股份 (300587.SZ) 下跌6.50%,尽管公司年产5万吨锂盐项目预计三季度末四季度初可分批投产,但短期市场情绪仍受影响。

- 华谊B股 (900909.SH) 下跌6.17%。

- 亚邦股份 (603188.SH) 下跌4.97%,因公司控股股东所持股份被司法冻结及轮候冻结。

2. 本周重点化工品价格

本周重点化工品价格呈现涨跌互现的局面,国际原油价格震荡上行,部分化工品因供需关系紧张而上涨,另一些则因供应增加或需求低迷而下跌。

2.1. 本周原油价格变动

本周布伦特原油期货价格上涨2.4%,至76.61美元/桶。国际油价震荡上行的主要驱动因素是市场对全球石油市场供不应求担忧的加剧。

- 需求预期提振: 6月13日,OPEC公布月度原油市场报告,基本维持2023年全球石油需求增长预测不变,并小幅上调中国需求增长预测。OPEC预计2023年全球石油需求将增加235万桶/日(略高于上个月的233万桶/日),其中中国石油需求将增加84万桶/日(高于上个月的80万桶/日),需求预期的增加对油价形成提振。

- 供应缺口担忧: 在沙特等国大幅减产之际,OPEC石油产量出现明显下降,市场预计全球石油市场或将出现供应缺口。OPEC预计下个月全球每日石油消费量将比供应量高出约270万桶,这种短期供不应求的担忧支撑了油价上行。

- 长期需求展望: 然而,国际能源署(IEA)在6月14日的最新月报中表示,随着高油价和俄乌冲突加速全球从化石燃料向清洁能源的转型,未来几年全球石油需求增长将逐渐放缓。IEA预计2024年的石油需求增速将是前两年的一半,并预测随着电动汽车普及导致汽车汽油使用量下降,全球石油需求的峰值可能在2030年前到来。

- 后续关注点: 本周油价震荡上行,后续需重点关注OPEC+实际减产执行力度、中国需求侧恢复程度以及欧盟对俄制裁情况,这些因素将共同影响国际油价走势。

2.2. 本周化工品涨跌排行

本周我们监测的化工品价格涨跌幅分化明显,反映出不同产品供需格局的变化。

- 涨幅居前化工品:

- 丙酮 (+8.4%): 连云港装置仍未复产,叠加节前下游采购情绪较高,推动丙酮价格上涨。

- 辛醇 (+6.0%): 行业开工下降导致库存低位,而下游增塑剂市场回暖,共同促使辛醇市场价格走高。

- 正丁醇 (+4.0%): 部分装置检修或降负运行,叠加下游DBP市场回暖,正丁醇价格窄幅上行。

- DOP (+3.4%): 主要受原料辛醇涨价推动,DOP价格小幅走高。

- 苯酚 (+3.0%): 部分酚酮装置仍在检修,而下游双酚A开工上行,苯酚价格小幅拉涨。

- 跌幅居前化工品:

- 甲醇 (-7.8%): 部分前期停车装置重启,导致甲醇市场供应增加,价格下行。

- 二甲醚 (-5.7%): 下游需求持续低迷,叠加原料甲醇价格下行,二甲醚市场价格随之下调。

- 甲醛 (-3.7%): 下游甲缩醛、多聚甲醛和乌洛托品表现低迷,导致甲醛价格走弱。

- 纯苯 (-3.5%): 部分纯苯装置重启,市场供应增加,价格下行。

- 电石 (-2.2%): 价格小幅下跌。

2.3. 重点化工品价格变动

从更广阔的时间维度来看,部分重点化工品价格呈现出不同的趋势:

- 原油期货: 周涨2.4%,月涨2.3%,但年度(TTM)跌幅达32.3%,显示出过去一年油价的剧烈波动。

- 苏氨酸: 周涨3.3%,月涨17.1%,年度涨幅达8.4%,表现出较强的上涨势头。

- 碳酸锂: 周涨0.3%,月涨18.5%,但年度跌幅达32.9%,反映出新能源材料市场在经历前期高位后,价格有所回调。

- 聚合MDI: 周涨1.9%,月涨11.0%,年度跌幅10.0%。

- BDO: 周涨1.4%,月跌11.9%,年度跌幅高达49.8%,显示出该产品价格的持续下行压力。

- 电石: 周跌2.7%,月跌9.4%,年度跌幅27.0%。

- 纯碱(重质/轻质): 本周价格持平,但月度跌幅均超过16%,年度跌幅接近30%,显示出纯碱市场面临较大的下行压力。

行业发展、公司动态与投资策略

本章节将聚焦于本周化工行业的最新动态、重点公司的公告信息,并在此基础上,详细阐述当前及未来一段时间内化工行业的投资主线和潜在风险,为投资者提供全面的决策参考。

3. 本周重点公司公告、行业新闻

本周化工行业公司公告和新闻事件丰富,涵盖了股权变动、项目进展、技术创新和市场拓展等多个方面,反映出行业活跃的态势。

3.1. 本周重点公司公告

本周多家化工上市公司发布了重要公告,涉及股权质押、对外投资、项目进展、权益分派及专利技术等多个方面:

- 股权变动与质押: 东方铁塔、中曼石油、川恒股份、恒力石化、新奥股份等公司发布了股权质押或解除质押公告,反映了股东的资金运作和股权结构变化。例如,中曼石油实际控制人之一朱逢学先生解除了全部股权质押,显示出其股权结构的优化。广信股份控股股东计划减持公司股份,可能对股价产生短期影响。

- 对外投资与项目进展: 海翔药业投资合伙企业增资新泰和纳米,旨在拓展新材料领域。中曼石油新疆温宿项目柯柯牙油田F1勘探获得重大发现,日产油量可观,为公司业绩增长提供支撑。瑞丰高材的PBAT项目因外部环境影响延期,可能影响其产能释放进度。

- 权益分派: 新安股份、精工科技、中核钛白、兴发集团、山东赫达等公司发布了利润分派方案,向股东派发现金红利,体现了公司良好的盈利能力和对股东的回报。

- 增发与专利: 阿科力计划向特定对象发行股票募集资金,用于聚醚胺和光学材料项目,旨在扩大产能和产品线。利安隆和泛亚微透取得了发明专利证书,显示出公司在技术创新方面的投入和成果,有助于提升核心竞争力。

3.2. 本周行业新闻

本周化工行业新闻涵盖了农化、生物技术、新材料和能源等多个领域,预示着行业发展的新趋势。

- 农化领域: 先正达澳大利亚公司的苯锈啶及含该原药的SEEKER Duo杀菌剂获得登记批准,将为葡萄白粉病防治提供新的解决方案,体现了农化产品在病虫害防治方面的持续创新。阿根廷AgriGlobal公司首家生物投入品工厂落成,专注于从土壤中分离有益微生物并开发固态生长刺激素,标志着生物投入品在农业领域的应用和可持续发展方向。

- 新材料领域: AdvanSix公司推动聚酰胺的可持续性发展,开发出100%消费后回收(PCR)材料制成的聚酰胺产品,并补充了100%工业后回收(PIR)等级的聚酰胺,这符合全球对循环经济和环保材料的需求趋势。Aether Industries与沙特阿美技术公司签署许可协议,将商业化可持续聚合物多元醇技术,该技术能生产二氧化碳含量高达40%的多元醇,在涂料、粘合剂、密封剂和弹性体(CASE)领域具有广阔应用前景,代表了化工行业在碳减排和绿色制造方面的努力。

- 能源领域: 全球最大LNG接收站唐山LNG项目二阶段工程4座20万立方米储罐外罐主体完工,将大幅提升我国天然气接收和外输能力,对保障国家能源安全具有重要意义。贵州能源监管办调研贵州能源集团,强调其作为新成立省属国企在电煤保供、电力供应和能源规划项目中的重要作用,凸显了国有企业在能源保障中的核心地位。

4. 投资主线

在当前复杂的国际经济和地缘政治环境下,化工行业面临挑战也蕴藏机遇。报告提出了五大投资主线,旨在引导投资者把握行业发展趋势。

1) 关注国产替代、内循环标的

鉴于当前国际政治格局的不稳定性,工业领域核心材料和先进装备制造的进口替代已成为大势所趋。同时,内循环和自主可控的重要性进一步凸显。

- 推荐标的: 国内碳纤维装备制造龙头精功科技,其在高端装备制造领域具有核心竞争力。

- 建议关注: 高端聚烯烃领域标的岳阳兴长,有望受益于国内技术突破和市场需求。

2) 关注化工领域低估值优质资产

美联储激进加息政策持续向国际市场传导,全球经济紧缩叠加宏观经济下行导致内需不振,使得化工领域部分优质资产估值跌入历史底部。随着经济复苏,这些低估值资产有望迎来估值修复。

- 推荐标的: 长阳科技。

- 建议关注: 华鲁恒升、万华化学等行业龙头。

- 轮胎行业: 随着经济复苏,轮胎行业库存低位而需求恢复明显,建议关注赛轮轮胎、玲珑轮胎等补库行情受益标的。

- 农药板块: 需求刚性,建议关注高分红低估值的广信股份、在建工程持续转固的中旗股份和布局碳五产业链的贝斯美。

3) 关注俄乌冲突化工受益标的

俄乌冲突对全球能源和原材料市场产生了深远影响,部分化工产品因此受益。

- 钾肥: 俄乌冲突可能诱发全球钾肥定价模式出现变化,重点推荐东方铁塔,建议关注亚钾国际。

- 二铵: 冲突导致国际二铵供求偏紧,建议关注云天化。

- 有机硅板块: 俄乌冲突诱发海外高载能产业供给受限,国内国际价差拉大,建议关注有机硅板块相关标的。

- 能源化工: 欧洲能源危机导致天然气、原油等国际能源价格高企,能源化工板块盈利能力显著提升,建议关注油气板块的广汇股份、中曼石油、中海油。

- 欧洲天然气危机受益: 欧洲天然气价格高企或致欧洲天然气产业下游供应稳定性受到冲击,建议关注PVP、MDI、NMP等产品供需情况及对应标的新开源、联盛化学、沧州大化、万华化学。

4) 关注高成长属性板块机会

新兴技术和材料领域展现出高成长潜力,值得重点关注。

- POE产业: 存在较大行业机遇,其制备技术门槛高,在光伏胶膜应用上有望复制EVA的大行情。2023/2024年有望成为POE国产化的窗口期,提早布局POE、茂金属催化剂的相关标的值得期待。

- 推荐标的: 岳阳兴长、鼎际得。

- 建议关注: 卫星化学、东方盛虹。

- 气凝胶: 作为优异的隔热材料,在工业管道、建筑外墙保温和锂电池领域有较大需求空间。2023年有望成为气凝胶产业化和大规模应用的元年。

- 气凝胶产业链建议关注: 2023年有产能投放的晨光新材。

- 合成生物学: 通过基因技术的定制化细胞,实现目标化合物大规模生产,在转化效率、环保节能等方面具备显著优势,被称为“第三次生物科学革命”。在全球减碳背景下,化工品的生物制造技术已成为产业升级的重要方向。

- 代表公司: 华恒生物、梅花生物有望借助合成生物学持续开拓新的增长点。

- VD产业: 推荐深耕VD产业的花园生物,其拥有“羊毛脂-胆固醇-VD3/25-羟基VD3”全产业链,并进一步向下游布局活性VD3药物,有望打开成长空间。中期看好公司25-羟基VD3产品的竞争优势和市场开拓。

5) 关注新能源赛道对应上游化工新材料细分领域

新能源材料是化工新材料的重要赛道,其中导电炭黑、盐湖提锂配套材料等细分领域或存在较大市场预期差。

- 导电炭黑: 建议关注黑猫股份、永东股份。

- 盐湖提锂材料: 建议关注蓝晓科技、久吾高科、藏格锂业、盐湖股份。

- 锂电正极材料: 建议关注川发龙蟒、云天化。

5. 风险

微信扫一扫-立即使用

微信扫一扫-立即使用