中心思想

化工行业景气度持续上行,一季报业绩有望超预期

本报告核心观点指出,在全球大宗商品价格上涨和下游需求强劲复苏的背景下,化工行业景气度持续提升,预计2021年一季度业绩将超预期增长。3月份部分化工品价格有望继续上扬,市场旺季或已提前到来。

把握龙头企业与新材料机遇,关注中长期结构性投资主线

面对二级市场波动加剧,投资策略应重点把握各子行业的龙头企业以及长期增长性确定的新材料领域。中长期来看,具备全球竞争优势、产业链延伸能力、受益于行业集中度提升以及进口替代的优秀企业将是重要的投资主线。

主要内容

行业动态分析

化工品价格普涨与结构性分化

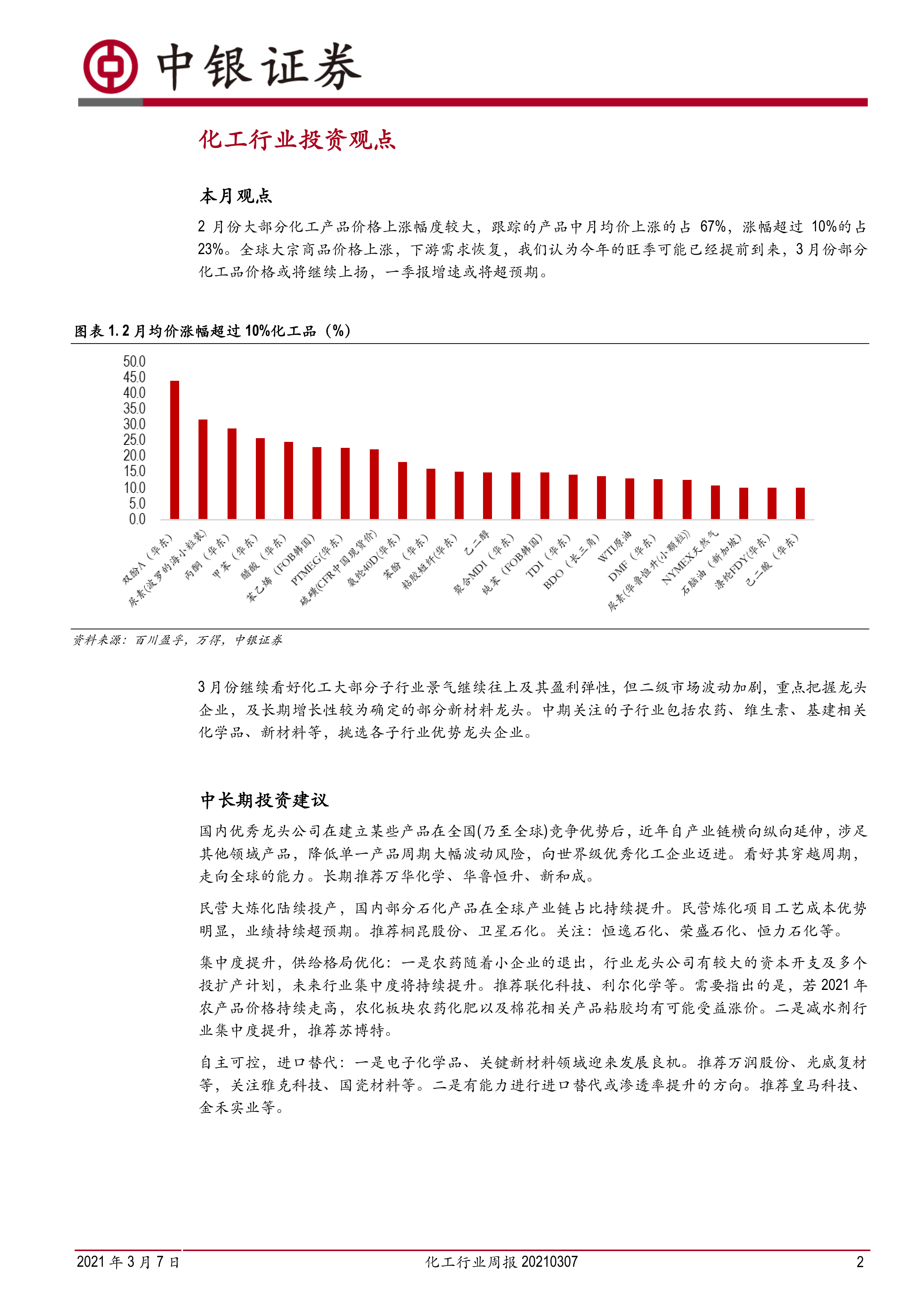

本周跟踪的101个化工品种中,有64个品种价格上涨,10个品种价格下跌,27个品种价格稳定,显示出行业整体的景气上行趋势。然而,涨幅超过10%的品种数量从上周的26个下降至本周的11个,表明市场涨势有所收敛,但仍保持较高活跃度。涨幅前五的品种分别为PTMEG、液氯、醋酸乙烯、氨纶40D和己二酸,其中PTMEG涨幅高达31%。跌幅前五的品种包括甲醇、NYMEX天然气、二甲醚、离子膜烧碱(30%折百)和PVC(电石法),显示出部分产品面临回调压力。

重点产品价格及库存数据

- PTMEG:市场价自2月17日的22500元/吨大幅上涨至3月5日的40000元/吨,涨幅高达78%。主要驱动因素是下游氨纶行情坚挺、开工高位以及成本端支撑。目前氨纶领域国产1800分子量PTMEG商谈价参考38000-42000元/吨,非氨纶领域1000分子量主流商谈价在40000-44000元/吨。

- 氨纶:国内市场偏强运行,主原料成本支撑强劲。厂家开工率维持在8-9成,大厂多高开至9成或满开,导致货源紧俏。行业平均库存约12天,工厂库存2.51万吨,环比下降2.63%,已连续三周去库,库存水平对氨纶市场形成利好。浙江地区氨纶20D主流报价75000-78000元/吨,40D主流报价62000-65000元/吨。

- 醋酸乙烯:生产企业整体装置负荷率维持偏低水平,部分厂家封盘观望,导致货源供应持续紧张。上游原料价格持续调涨,成本支撑坚挺。本周开工率为63.24%,较上周窄幅下调4.57%。华东地区主流商谈价9950-13000元/吨。

投资建议与策略

短期市场展望与金股推荐

本月观点认为,全球大宗商品价格上涨和下游需求恢复预示着旺季提前到来,3月份部分化工品价格有望继续上扬,一季报增速或将超预期。尽管二级市场波动加剧,但仍看好化工大部分子行业景气度继续提升及其盈利弹性。本月金股推荐万华化学。公司2020年预计实现归母净利润96-101亿元,其中四季度单季度归母净利润42.51-47.51亿元,创历史新高,同比增长91%-113%,业绩超预期。主要得益于全球化工下游需求好转、产品销量提升及MDI等主要产品价格大幅上涨。公司多个项目有序推进,如100万吨乙烯装置成功投产,持续增强竞争实力。

中长期投资主线与优势企业

- 穿越周期,走向全球的优秀龙头:国内优秀龙头公司通过产业链横向纵向延伸,降低单一产品周期波动风险,向世界级化工企业迈进。长期推荐万华化学、华鲁恒升、新和成。

- 民营大炼化:随着民营大炼化项目陆续投产,国内部分石化产品在全球产业链占比持续提升,工艺成本优势明显。推荐桐昆股份、卫星石化,并关注恒逸石化、荣盛石化、恒力石化等。

- 集中度提升,供给格局优化:农药行业随着小企业退出,龙头公司资本开支和扩产计划将持续提升行业集中度。推荐联化科技、利尔化学。减水剂行业集中度亦在提升,推荐苏博特。

- 自主可控,进口替代:电子化学品、关键新材料领域迎来发展良机。推荐万润股份、光威复材,关注雅克科技、国瓷材料等。具备进口替代或渗透率提升能力的方向,推荐皇马科技、金禾实业。

宏观政策与行业要闻

OPEC+减产与能源政策

3月4日,OPEC+部长级会议决定除俄罗斯和哈萨克斯坦小幅增产外,其他国家4月份维持减产规模不变,沙特将100万桶/日的自愿减产延长至4月份,超出市场此前预计的增产150万桶/日,对油价形成强劲支撑。高盛和摩根大通等机构上调了对石油、金属和谷物的价格预测,预计布伦特原油和西德克萨斯中质油将在第三季度分别达到75美元和72美元的峰值。

国内能耗双控与碳中和目标

内蒙古自治区印发《关于确保完成“十四五”能耗双控目标任务若干保障措施(征求意见稿)》,明确从2021年起不再审批焦炭、电石、聚氯乙烯、合成氨、甲醇等高能耗新增产能项目,并严禁新建虚拟货币挖矿项目。此外,全国两会政府工作报告强调“扎实做好碳达峰、碳中和各项工作”,优化产业结构和能源结构,大力发展新能源,这将对化工行业的产业结构调整和绿色发展产生深远影响。

本周行业及个股表现

子行业与个股涨跌幅分析

本周股价表现方面,除了油价上涨带来的涨幅外,相对下游的化工制品子行业表现较好。民爆用品、其他塑料制品、石油贸易、涂料油漆油墨制造和合成革位列涨幅前五子行业。而中游的聚氨酯、氮肥、其他化学原料、氨纶和涤纶等子行业则出现高位调整,跌幅居前。个股方面,美达股份、国立科技等涨幅居前,而本月金股万华化学本周跌幅达17.66%,三友化工、鲁西化工等也出现较大跌幅,显示出市场在整体景气上行中的结构性调整和资金轮动。

总结

本周化工行业在全球大宗商品价格上涨和下游需求复苏的推动下,整体景气度持续向好,多数化工品价格上涨,预计一季度业绩将超预期。PTMEG和氨纶等重点产品价格大幅上扬,库存持续去化。投资策略上,建议关注具备全球竞争优势的龙头企业、受益于民营大炼化和行业集中度提升的企业,以及电子化学品、新材料等进口替代领域。宏观层面,OPEC+的减产决策支撑油价,国内能耗双控和碳中和政策将引导行业绿色转型。尽管市场整体向好,但部分中游子行业和个股出现高位调整,提示投资者需关注市场波动风险,并把握结构性投资机会。

微信扫一扫-立即使用

微信扫一扫-立即使用