中心思想

政策利好驱动创新与出海,引领医药产业高质量发展

本报告核心观点指出,近期中国医药行业在政策利好和市场动态的双重驱动下,正迎来创新与国际化发展的关键时期。国务院办公厅发布的《关于全面深化药品医疗器械监管改革促进医药产业高质量发展的意见》为行业创新提供了顶层设计和具体改革举措,旨在提升产业竞争力和国际影响力。同时,国产创新药械“出海”步伐加快,如信达生物DLL3 ADC授权罗氏,彰显了中国医药企业在全球舞台上的竞争力。

2025年医药投资聚焦三大主线

展望2025年,报告明确提出医药行业投资将围绕“新质生产力”和“高质量发展”两大背景,重点关注“创新+出海”、“主题投资”和“红利”三大主线。其中,“创新+出海”是核心,受益于政策支持和全球市场拓展;“主题投资”则关注特定热点领域,如减肥药、AI医疗等;“红利主线”则侧重于具备稳定增长和高分红能力的防御性资产。

主要内容

1 投资策略及重点个股

1.1 当前行业投资策略:市场回顾与未来展望

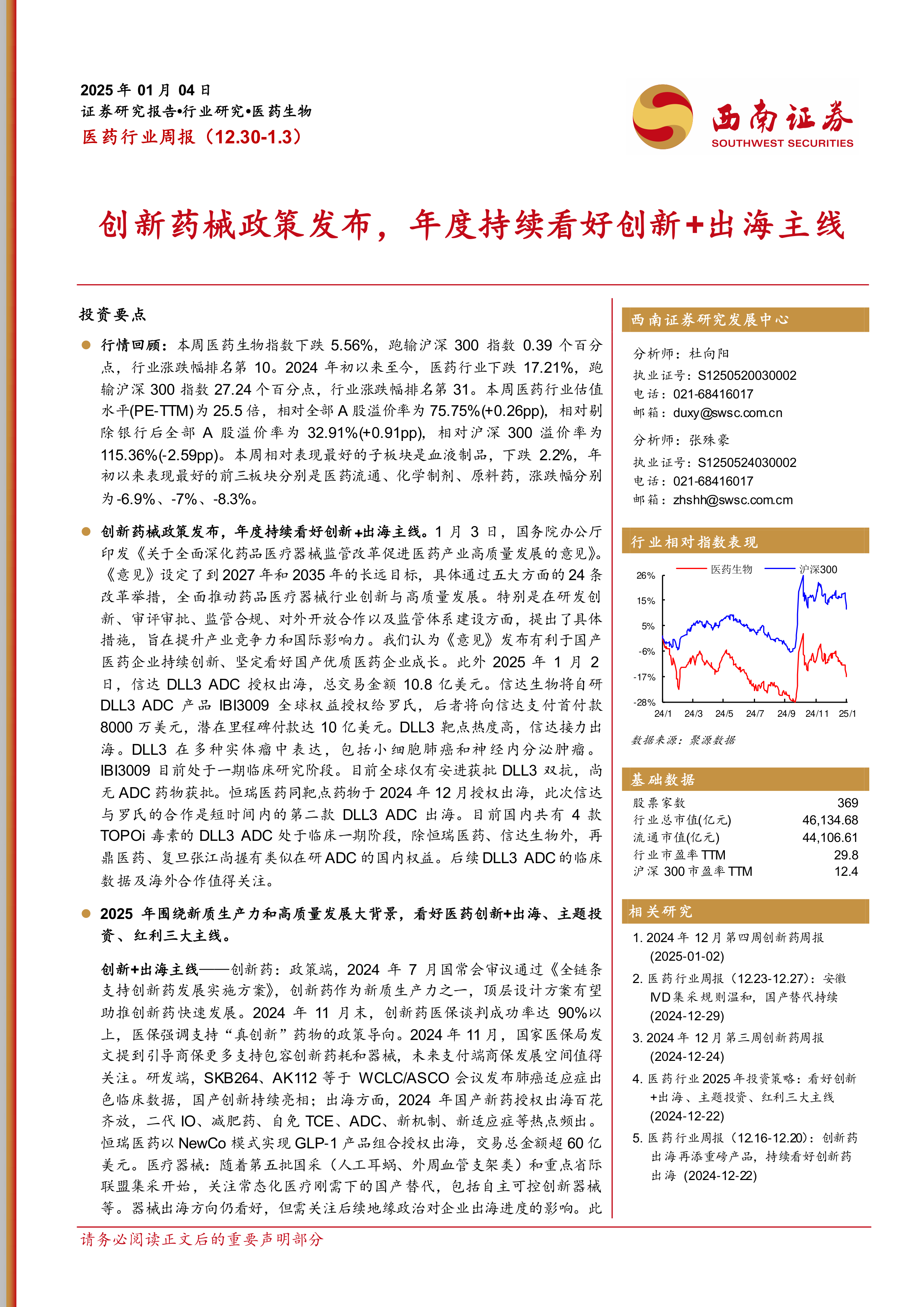

本周(12.30-1.3)医药生物指数下跌5.56%,跑输沪深300指数0.39个百分点,行业涨跌幅排名第10。年初至今,医药行业累计下跌17.21%,跑输沪深300指数27.24个百分点,排名第31。当前医药行业估值水平(PE-TTM)为25.5倍,相对全部A股溢价率为75.75%。子板块中,血液制品表现相对最好,下跌2.2%;年初以来表现最好的前三板块为医药流通、化学制剂和原料药,涨跌幅分别为-6.9%、-7%和-8.3%。

政策方面,1月3日国务院办公厅印发《关于全面深化药品医疗器械监管改革促进医药产业高质量发展的意见》,设定了到2027年和2035年的长远目标,通过五大方面24条改革举措,全面推动药品医疗器械行业创新与高质量发展,特别是在研发创新、审评审批、监管合规、对外开放合作及监管体系建设方面提出具体措施,利好国产医药企业持续创新和成长。

市场动态方面,2025年1月2日,信达生物将自研DLL3 ADC产品IBI3009的全球权益授权给罗氏,总交易金额达10.8亿美元(首付款8000万美元,潜在里程碑付款10亿美元),显示DLL3靶点热度高,国产ADC药物出海持续。目前国内共有4款TOPOi毒素的DLL3 ADC处于临床一期阶段,后续临床数据及海外合作值得关注。

展望2025年,报告围绕新质生产力和高质量发展大背景,看好医药创新+出海、主题投资、红利三大主线。

- 创新+出海主线:

- 创新药: 政策端,2024年7月国常会审议通过《全链条支持创新药发展实施方案》,创新药作为新质生产力之一,顶层设计方案有望助推快速发展。2024年11月末,创新药医保谈判成功率达90%以上,医保强调支持“真创新”药物。国家医保局发文引导商保更多支持创新药耗和器械,未来支付端商保发展空间值得关注。研发端,SKB264、AK112等国产创新药在WCLC/ASCO会议发布出色临床数据。出海方面,2024年国产新药授权出海百花齐放,涵盖二代IO、减肥药、自免TCE、ADC、新机制、新适应症等热点。恒瑞医药以NewCo模式实现GLP-1产品组合授权出海,交易总金额超60亿美元。

- 医疗器械: 随着第五批国采(人工耳蜗、外周血管支架类)和重点省际联盟集采开始,关注常态化医疗刚需下的国产替代,包括自主可控创新器械等。器械出海方向仍看好,但需关注后续地缘政治对企业出海进度的影响。此外,以旧换新政策对医疗设备行业业绩尚需观察。

- 主题投资主线: 药品关注国产减肥药等临床数据进展;器械关注设备更新相关政策,低耗关注关税相关变化,关注AI医疗影像和AI信息化、银发经济、呼吸道检测等主题;消费医疗方向关注相关政策刺激;中药关注基药目录相关进展;CXO关注生物安全法案相关进展。此外,关注并购重组预期。

- 红利主线: 随着10年期国债收益率下降至2%以下,具备长期稳定增长、有较好且可持续现金流、较高且持续分红比例的红利资产,仍是不错的防御选择。红利板块包括高股息OTC个股;国企改革预期相关板块值得关注。

1.2-1.5 重点个股组合分析

报告提供了推荐组合、稳健组合、科创板组合和港股组合的详细公司盈利预测和上周表现情况。

- 推荐组合: 包括恒瑞医药、荣昌生物、恩华药业等10家公司,上周整体下跌6%,跑输大盘0.8个百分点,跑输医药指数0.4个百分点。

- 稳健组合: 包括上海莱士、华东医药、贝达药业等9家公司,上周整体下跌3.9%,跑赢大盘1.3个百分点,跑赢医药指数1.6个百分点。

- 科创板组合: 包括首药控股-U、赛诺医疗、心脉医疗等6家公司,上周整体下跌7.3%,跑输大盘2.2个百分点,跑输医药指数1.8个百分点。

- 港股组合: 包括和黄医药、荣昌生物、科伦博泰生物-B等9家公司,上周整体下跌3.2%,跑输大盘1.5个百分点,跑输医药指数0.4个百分点。

2 医药行业二级市场表现

2.1 行业及个股涨跌情况

本周医药生物指数下跌5.56%,年初至今下跌17.21%。行业估值水平(PE-TTM)为25.5倍,相对全部A股溢价率为75.75%。本周表现最好的子板块是血液制品(-2.2%)。年初至今表现最好的前三板块是医药流通、化学制剂、原料药。本周医药行业A股(包括科创板)有37家股票上涨,443家下跌。涨幅前十的个股包括奥翔药业(+15.5%)、鲁抗医药(+13.9%)等;跌幅前十的个股包括*ST吉药(-43%)、九典制药(-25%)等。报告还提供了M2同比数据、R007与股指市盈率关系、净投放量和逆回购到期量、十年国债到期收益率等宏观流动性指标图表。

2.2 大宗交易情况

本周医药生物行业共有15家公司发生大宗交易,成交总金额为724.47百万元。成交额前三名分别为新产业(525.45百万元)、奕瑞科技(47.9892百万元)、药明康德(22.6462百万元),合计占总成交额的82.3%。

2.3 期间融资融券情况

本周融资买入标的前五名分别为鲁抗医药、药明康德、恒瑞医药、迈瑞医疗、山东药玻。本周融券卖出标的前五名分别为恒瑞医药、惠泰医疗、吉林敖东、迈瑞医疗、药明康德。

2.4 医药上市公司股东大会召开信息

截至2025年1月4日,未来三个月内拟召开股东大会的医药上市公司共有55家,报告提供了详细的公司列表和会议日期。

2.5 医药上市公司定增进展信息

截至2025年1月4日,已公告定增预案但未实施的医药上市公司共有31家,报告提供了详细的公司列表和方案进度。

2.6 医药上市公司限售股解禁信息

截至2025年1月4日,未来三个月内有限售股解禁的医药上市公司共有20家,报告提供了详细的公司列表和解禁股份类型。

2.7 医药上市公司本周股东减持情况

截至2025年1月4日,本周共有1家医药上市公司(奕瑞科技)股东减持,涉及上海常则管理咨询合伙企业(有限合伙)、上海常锐管理咨询合伙企业(有限合伙)和Richard Aufrichtig。

2.8 医药上市公司股权质押情况

截至2025年1月4日,医药上市公司股权质押前10名的公司分别为尔康制药、珍宝岛、海王生物、万邦德、恩威医药、哈药股份、百洋医药、河化股份、老百姓、南卫股份,报告提供了详细的质押股份占总市值比重。

3 最新新闻与政策

3.1 审批及新药上市新闻

本周主要审批及新药上市新闻包括:复星医药控股子公司注射用雷替曲塞药品注册申请获受理;上海医药全资子公司硝酸异山梨酯注射液通过仿制药一致性评价;百利天恒自主研发的注射用BL-B01D1被纳入突破性治疗品种名单;海南海药全资子公司海口制药厂获得头孢克洛干混悬剂药品注册批件。

3.2 研发进展

本周主要研发进展为:1月2日,信达生物/葆元医药ROS1抑制剂获批新适应症,一线治疗肺癌。

4 报告梳理

报告梳理了上周研究报告、核心公司深度报告和精选行业报告,涵盖了医药行业周报、创新药周报、年度投资策略、三季报总结、基金持仓分析、国谈专题、集采专题、中药、CXO、创新药、创新器械、疫苗、新冠专题、政策解读等多个细分领域,提供了丰富的研究资源。

5 风险提示

报告提示了医药行业政策风险超预期、研发进展不及预期风险以及业绩不及预期风险。

总结

本周医药行业整体表现承压,指数下跌并跑输大盘,但政策面迎来重大利好。国务院办公厅发布《关于全面深化药品医疗器械监管改革促进医药产业高质量发展的意见》,为医药产业高质量发展和创新提供了明确方向和具体举措。同时,国产创新药械“出海”取得显著进展,信达生物DLL3 ADC授权罗氏的交易再次印证了中国创新药的国际竞争力。

展望2025年,报告强调医药行业投资应紧扣“创新+出海”、“主题投资”和“红利”三大主线。政策对创新药发展的支持、国产新药出海的加速、医疗器械的国产替代以及特定主题(如减肥药、AI医疗)的投资机会,共同构成了行业增长的核心驱动力。此外,在市场波动中,具备稳定现金流和高分红能力的红利资产也提供了防御性选择。尽管面临政策风险、研发进展不及预期和业绩不及预期等挑战,但行业在政策引导和创新驱动下,长期发展前景依然值得期待。

微信扫一扫-立即使用

微信扫一扫-立即使用