本周板块行情:

本周,上证综合指数下跌0.93%,创业板指数上涨1.28%,沪深300下跌0.85%,中信基础化工指数下跌0.19%,申万化工指数下跌1.18%。

化工各子行业板块涨跌幅:本周,化工板块涨幅前五的子行业分别为钛白粉(11.23%)、钾肥(6.91%)、食品及饲料添加剂(4.5%)、轮胎(4.19%)、橡胶助剂(3.31%);化工板块跌幅前五的子行业分别为有机硅(-6.37%)、磷肥及磷化工(-5.42%)、纯碱(-4.69%)、膜材料(-3.28%)、氯碱(-3.06%)。

本周行业主要动态:

万华化学多个项目获批:近期,烟台市生态环境局对万华化学多个项目环境影响评价文件作出审批决定,此次审批的项目共四个,分别是年产2.5万吨特种异氰酸酯型高端TPU技改项目、年产4万吨聚醚胺项目、年产6万吨聚酯多元醇项目和营养品项目,其投资额分别为2334万元、2.97亿元、2.04亿元和14.89亿元。其中营养品项目的产品方案为94.2吨/年FCA(碳五醛)、5400吨/年PON(假紫)、2990.9吨/年TPPO(三苯基氧膦)、2468.86吨/年C15膦盐、700吨/年W酯浓缩液、392吨/年W酯晶体、10003.8吨/年W酯制剂(含3.6吨/年等外品),及9635吨/年副产品THF(四氢呋喃)。

上海政策促进绿色低碳产业发展:7月8日,上海市政府网发布《上海市瞄准新赛道促进绿色低碳产业发展行动方案(2022—2025年)》,提出到2025年,上海绿色低碳产业规模突破5000亿元,基本形成2个千亿、5个百亿、若干个十亿级产业集群发展格局。上海将发展天然气和二氧化碳制备合成气等低碳化工,推动碳纤维产业延链补链,打造“上海化工区绿色低碳示范园”,建立多元氢能产业供给体系。

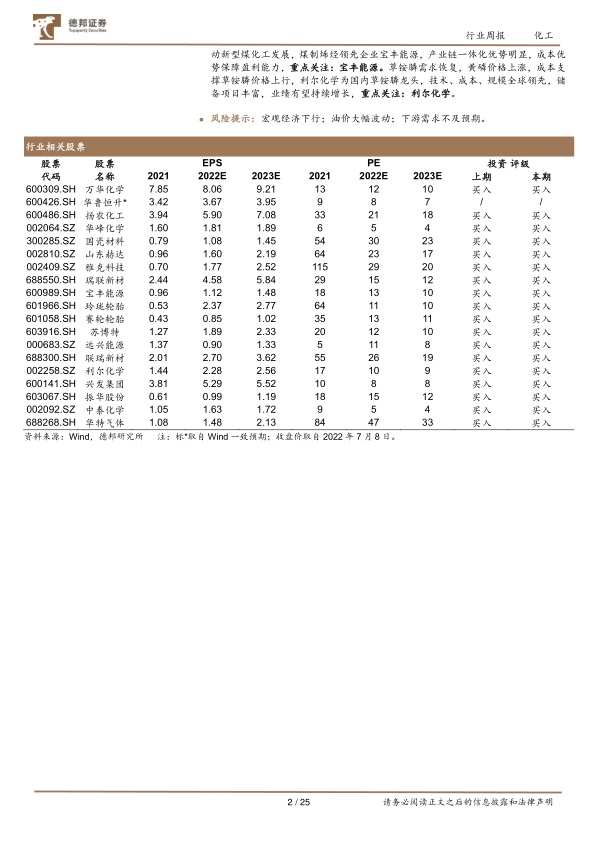

投资建议:新能源需求高速增长,硅基材料应用领域得到扩展,行业开启新的增长通道,市场规模持续扩大,装配式建筑渗透率持续提升,传统硅胶用量持续增长,重点关注:合盛硅业、新安股份、硅宝科技、三孚股份、晨光新材。全球碳减排大势所趋,生物柴油乘风前行,政策驱动需求快速增长,粮油价格持续增长,国内产能以废油脂为原料竞争力凸显,重点关注:嘉澳环保、卓越新能;政策端严控磷化工产能,磷肥供需偏紧,受成本支撑,价格进入上行通道,海外需求缺口增大,海内外磷肥高价差有望持续,国内景气度保持上行,重点关注:云天化、川恒股份、兴发集团。苏博特产能有序扩张,西南地区大英基地投产,华南地区江门基地动工,全国布局逐步成形,为打造第二增长点,公司加速发展功能性材料,行业地位持续巩固,重点关注:苏博特。光伏玻璃强势增长,国内纯碱需求旺盛,天然碱在环保、成本方面优势明显,龙头远兴能源拟控股银根矿业,产能有望保持稳定增长,行业供需格局有望重塑,重点关注:远兴能源。国内化工龙头凭借技术和规模优势,全球话语权不断提升,领先的成本控制能力铸就盈利护城河,目前估值仍处于低位,重点关注:万华化学、华鲁恒升、扬农化工、华峰化学。国内轮胎企业开始崛起,持续开拓全球市场,市占率持续提升,国内疫情控制能力优秀,国产轮胎有望弯道超车,长期保持高速增长,重点关注:玲珑轮胎、赛轮轮胎、森麒麟。国内加速推动新型煤化工发展,煤制烯烃领先企业宝丰能源,产业链一体化优势明显,成本优势保障盈利能力,重点关注:宝丰能源。草铵膦需求恢复,黄磷价格上涨,成本支撑草铵膦价格上行,利尔化学为国内草铵膦龙头,技术、成本、规模全球领先,储备项目丰富,业绩有望持续增长,重点关注:利尔化学。

风险提示:宏观经济下行;油价大幅波动;下游需求不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用