中心思想

市场回顾与板块表现

本报告总结了上周化工行业的市场表现,基础化工和石油石化板块均跑赢大盘。报告还分析了原油和MDI市场,并提出了投资建议,强调关注顺周期化工品和国产替代新材料。

原油与MDI市场分析

报告分析了原油价格上涨的原因,包括疫苗接种、经济刺激计划和需求复苏预期。同时,报告也关注了MDI市场,指出春节临近市场交易清淡,预计价格将维持高位。

主要内容

1、上周市场回顾

1.1 板块行情

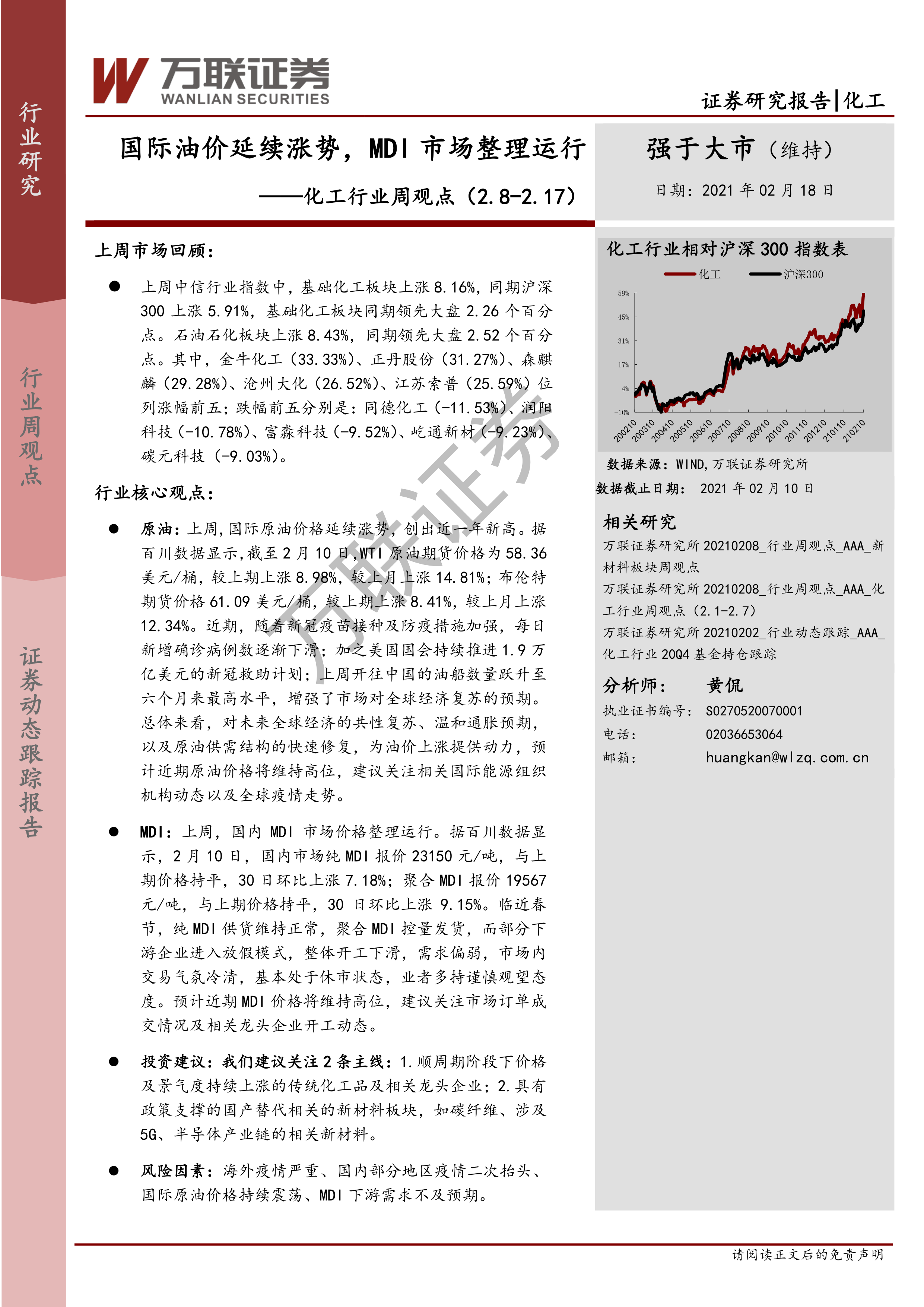

上周中信行业指数中,基础化工板块上涨8.16%,同期沪深300上涨5.91%,基础化工板块同期领先大盘2.26个百分点。石油石化板块上涨8.43%,同期领先大盘2.52个百分点。金牛化工、正丹股份、森麒麟等公司位列涨幅前五,同德化工、润阳科技等公司位列跌幅前五。

1.2 子板块行情

上周,中信基础化工二级子板块表现分化,钛白粉、印染化学品、其他化学原料、聚氨酯、橡胶助剂等子板块涨幅居前,碳纤维板块跌幅最大。

1.3 化工用品价格走势

上周,BDO、异丁醛、正丁醇等化工品涨幅居前,天然气现货、国内天然气、环氧乙烷等化工品跌幅居前。

2、原油和天然气

上周WTI原油价格为58.36美元/桶,较上期上涨8.98%,较上月上涨14.81%;布伦特期货价格61.09美元/桶,较上期上涨8.41%,较上月上涨12.34%。原油价格上涨主要受疫苗接种、经济刺激计划和需求复苏预期的影响。

3、涤纶长丝、涤纶短纤和聚酯切片

(该部分未提供具体内容总结,仅罗列了图表标题)

4、聚氨酯

上周华东、华北、华南纯MDI市场现货报盘参考价格在22800-23500元/吨附近。

5、农药化肥

上周,草甘膦市场价格盘整,主流报价在2.9-3万元/吨。国内尿素市场大幅拉涨,山东及两河报价在2080-2150元/吨。

6、重点化工产品价格变动

(该部分主要为数据表格,未提供具体内容总结)

7、行业动态和上市公司动态

国际油价先抑后扬,创逾一年新高。国内纯MDI市场观望运行。中化国际拟以76亿元再购近四成股权,绝对控股扬农集团。巴陵石化和海南炼化共建热塑弹性体项目。江西出台《省级化肥商业储备管理办法》。

总结

市场表现与投资策略

上周化工行业整体表现强于大盘,但子板块和产品价格走势分化。建议关注顺周期化工品和国产替代新材料,同时警惕海外疫情、原油价格波动和下游需求不及预期等风险因素。

重点关注与风险提示

原油价格受多重因素影响持续上涨,MDI市场受春节因素影响交易清淡。投资者应密切关注市场动态,注意风险控制。

微信扫一扫-立即使用

微信扫一扫-立即使用