中心思想

本报告的核心观点是:新材料行业上周表现略逊于大盘,但部分细分领域展现出强劲增长潜力。丁腈胶乳因全球疫情持续和医用手套需求旺盛而供不应求,价格高企,相关企业值得关注。新型显示产业链受益于广州增城出台的扶持政策,未来发展前景广阔。建议投资者关注两条主线:一是受益于5G、新基建建设进程加速的国产替代新材料;二是政策强力支撑下市场需求持续放量的环保材料。

新材料行业整体表现及个股分析

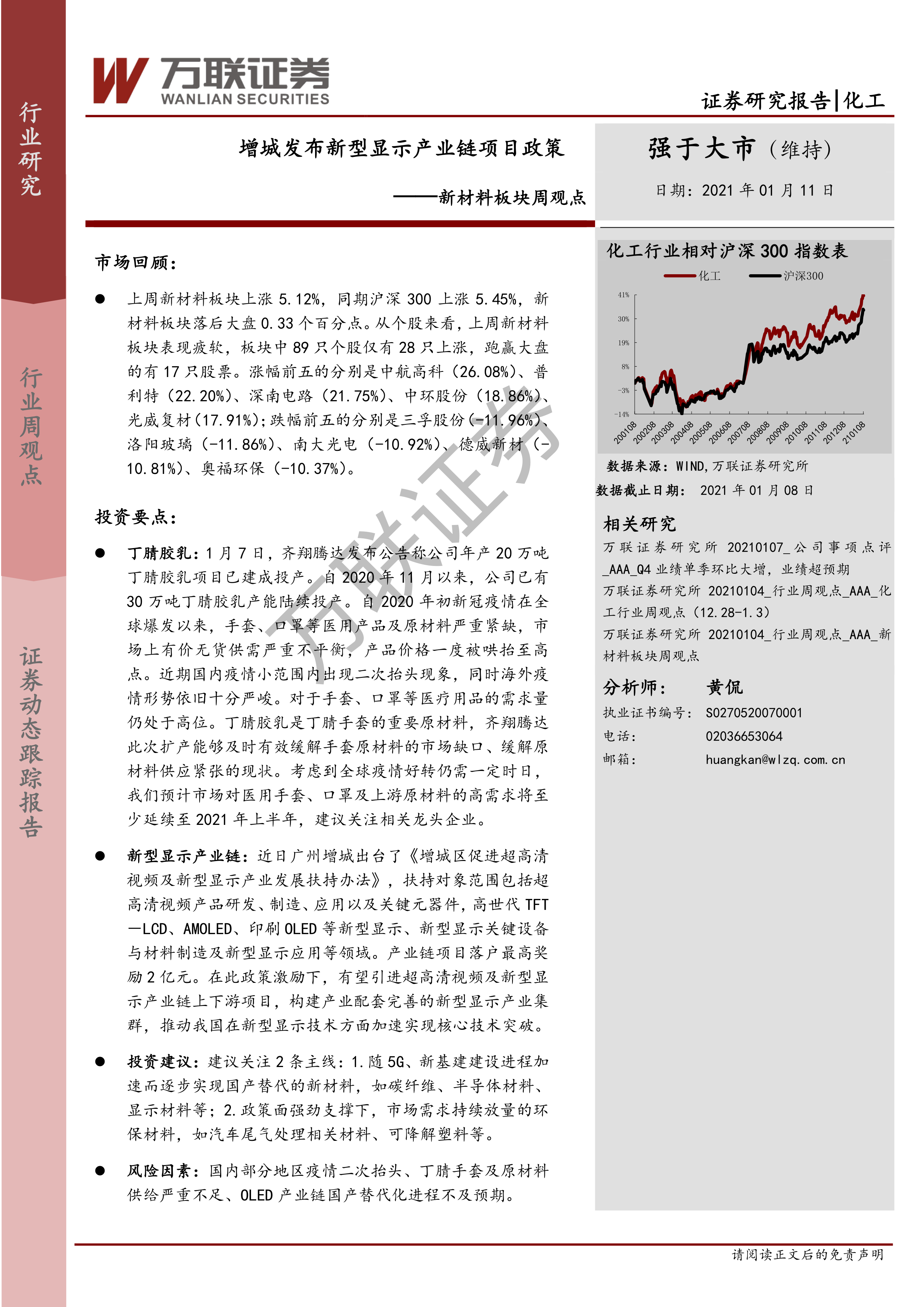

上周新材料板块上涨5.12%,略低于同期沪深300指数的5.45%涨幅,表现相对疲软。89只个股中仅28只上涨,跑赢大盘的仅有17只。涨幅前五的个股分别是中航高科(26.08%)、普利特(22.20%)、深南电路(21.75%)、中环股份(18.86%)和光威复材(17.91%);跌幅前五的个股分别是三孚股份(-11.96%)、洛阳玻璃(-11.86%)、南大光电(-10.92%)、德威新材(-10.81%)和奥福环保(-10.37%)。 个股表现分化显著,反映出市场对不同细分领域及公司未来发展预期存在差异。

行业热点及政策解读

报告重点关注了丁腈胶乳和新型显示产业链两个行业热点。

丁腈胶乳市场供需失衡

全球丁腈手套持续短缺,价格高涨,主要原因是新冠疫情持续影响全球医疗物资需求。齐翔腾达20万吨/年丁腈胶乳项目投产,将有助于缓解原材料供应紧张的局面,但考虑到全球疫情持续时间的不确定性,预计丁腈胶乳市场的高需求将至少延续至2021年上半年。

新型显示产业政策利好

广州增城出台的《增城区促进超高清视频及新型显示产业发展扶持办法》,为新型显示产业链提供了强有力的政策支持,最高奖励达2亿元,这将吸引更多企业投资该领域,推动产业集群发展,并促进我国新型显示技术突破。

主要内容

本报告涵盖了以下几个方面的内容:

上周市场回顾

报告首先回顾了上周新材料板块的整体市场表现,指出其涨幅低于大盘,并详细列举了涨幅前十和跌幅前十的个股,以及相应的涨跌幅数据,为投资者提供市场走势的直观了解。

行业热点

本节详细分析了丁腈胶乳和新型显示产业链两个重要的行业热点。对于丁腈胶乳,报告分析了其供需关系,并指出齐翔腾达的扩产对缓解市场紧张局面的积极作用。对于新型显示产业链,报告重点解读了广州增城出台的扶持政策,并分析了其对产业发展带来的积极影响。此外,报告还简要提及了韩国可降解塑料产业发展规划以及宁德时代孙公司爆炸事故。

行业数据跟踪

本节通过图表形式呈现了多个与新材料行业相关的关键数据,包括半导体圆晶产能、全球半导体材料市场规模、全球大尺寸液晶面板出货量、我国集成电路产量、我国稀土价格指数以及全球面板下游产品出货量等。这些数据为投资者提供了更全面的行业发展现状和趋势分析。

公司动态

本节跟踪了多家新材料上市公司的动态,包括新安股份、兴森科技、蓝思科技、普利特和长鸿高科的业绩预告或公告,以及相关信息。这些信息为投资者提供了对公司经营状况和未来发展趋势的参考。

覆盖公司动态跟踪

本节以表格形式总结了万联证券研究所已覆盖公司的动态跟踪情况,包括公司名称、公司概述、动态跟踪以及发布时间等信息,方便投资者快速了解相关公司动态。

投资策略及重点推荐

本节提出了两条投资主线:一是关注受益于5G、新基建建设进程加速的国产替代新材料,如碳纤维、半导体材料、显示材料等;二是关注政策强力支撑下市场需求持续放量的环保材料,如汽车尾气处理相关材料、可降解塑料等。并对丁腈胶乳和新型显示产业链进行了具体的投资建议。

风险因素

最后,报告列举了潜在的风险因素,包括国内部分地区疫情二次抬头、丁腈手套及原材料供给严重不足以及OLED产业链国产替代化进程不及预期等。

总结

本报告基于公开数据和市场信息,对新材料行业上周表现进行了分析,并重点关注了丁腈胶乳和新型显示产业链两个细分领域。报告指出,虽然新材料行业整体表现略逊于大盘,但部分细分领域展现出强劲的增长潜力,尤其是在政策扶持和市场需求驱动下。投资者应关注国产替代和环保材料两条主线,同时需注意报告中提到的风险因素。 报告中提供的数据和信息仅供参考,不构成投资建议。投资者应根据自身情况进行独立判断和决策。

微信扫一扫-立即使用

微信扫一扫-立即使用