中心思想

本报告的核心观点是:国际原油价格上涨和国内丁二烯价格下跌对化工行业产生了显著影响。一方面,原油价格上涨利好顺周期化工品及相关龙头企业;另一方面,丁二烯价格下跌则对相关下游产业造成压力。报告建议关注顺周期化工品和具有政策支撑的国产替代新材料板块,同时需警惕海外疫情、国内疫情反复、原油价格波动和丁二烯需求不及预期等风险。

原油价格上涨对化工行业的影响

国际原油价格上涨是本周化工行业的主要驱动因素之一。WTI原油期货价格上涨5.02%,布伦特原油价格上涨5.92%,均创下近十个月新高。OPEC+减产协议、美国原油库存下降以及地缘政治因素共同推动了油价上涨。这将利好依赖原油为原料的化工产品,并提升相关龙头企业的盈利能力。

丁二烯价格下跌对化工行业的影响

与原油价格上涨形成对比的是,国内丁二烯市场价格持续下跌,跌幅达6.33%。国内装置重启导致供应增加,同时韩国装置重启也加剧了市场竞争,导致外盘价格下调。下游合成胶市场价格下跌,终端企业开工负荷偏低,进一步加剧了丁二烯价格下跌的趋势。

主要内容

本报告以2021年1月4日至1月10日为时间段,对化工行业市场进行了分析。报告内容涵盖了上周市场回顾、原油和天然气市场分析、涤纶长丝、涤纶短纤和聚酯切片市场分析、聚氨酯市场分析、农药化肥市场分析、重点化工产品价格变动分析以及行业动态和上市公司动态等方面。

上周市场回顾及板块行情分析

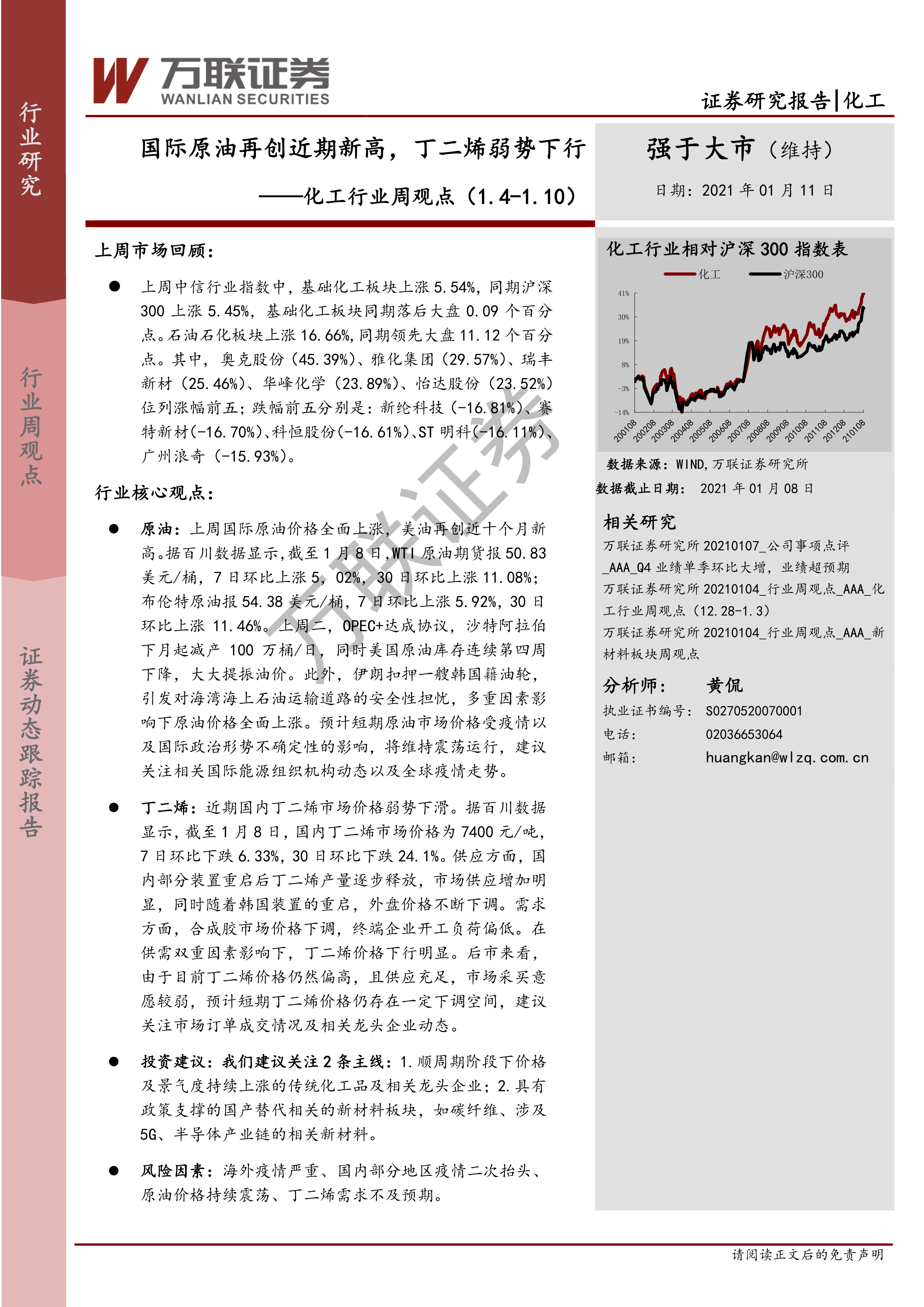

上周,基础化工板块上涨5.54%,略低于同期沪深300指数的涨幅(5.45%)。石油石化板块则大幅上涨16.66%,显著跑赢大盘。个股方面,奥克股份、雅化集团、瑞丰新材等涨幅居前,而新纶科技、赛特新材等跌幅居前。中信基础化工二级子板块表现分化,氨纶、聚氨酯等子板块涨幅显著,而碳纤维、绵纶等子板块则出现下跌。

化工产品价格走势分析

上周化工产品价格涨跌幅度较大。天然气现货、煤油、丙二醇等价格大幅上涨,而正丁醇、辛醇、异丙醇等价格则大幅下跌。 报告中提供了详细的表格数据,展示了上周化工产品涨跌幅前十名和后十名,以及重点化工产品价格变动数据,包括乙烯、丙烯、PTA、纯MDI、聚合MDI、草甘膦、尿素等多种化工产品的价格变化情况及其同比、环比数据。

原油及天然气市场分析

报告详细分析了国际原油价格上涨的原因,包括OPEC+减产协议、美国原油库存下降以及地缘政治风险等。并提供了WTI和布伦特原油价格走势图,以及天然气价格走势图。

其他化工产品市场分析

报告还对涤纶长丝、涤纶短纤、聚酯切片、聚氨酯、农药化肥等多个化工产品市场进行了分析,并提供了相应的图表数据,展示了这些产品价格的走势以及影响价格波动的因素。

行业动态及上市公司动态

报告总结了本周化工行业的重大新闻事件,例如沙特自愿减产导致油价大幅上涨、丁二烯市场行情持续弱势下行、深交所发布化工行业信息披露指引以及恒力石化大项目动工等。这些事件对化工行业的发展和企业经营都将产生一定的影响。

总结

本报告基于对2021年1月4日至10日化工行业市场数据的分析,指出国际原油价格上涨和国内丁二烯价格下跌是本周化工行业的两大主要特征。原油价格上涨利好顺周期化工品及相关龙头企业,而丁二烯价格下跌则对相关下游产业造成压力。报告建议投资者关注顺周期化工品和具有政策支撑的国产替代新材料板块,并需密切关注海外疫情、国内疫情反复、原油价格波动和丁二烯需求不及预期等风险因素。 报告提供了大量的数据和图表,对化工行业各个细分市场进行了深入的分析,为投资者提供了有价值的参考信息。 然而,报告也指出,本报告仅供参考,不构成投资建议,投资者应根据自身情况做出投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用